به گزارش تحریریه، «صندوق بین المللی پول» در گزارش تحلیلی خود تداوم تورم در جهان را امری بدیهی دانسته است اما یکی از مولفه های مهم در میزان بزرگی آن را نحوه و نوع واکنش بانک های مرکزی عنوان کرده است.

واکنش بانکهای مرکزی به تورم چگونه است؟

اگر گذشته نشانهای از آینده باشد، بهتر است ابتدا بررسی کنیم که بانکهای مرکزی قبل از همهگیری کرونا چگونه عمل میکردند. تا اواخر دهه ۱۹۷۰، بانک های مرکزی تحمل بیشتری نسبت به تورم داشتند اما کاهش شدید تورم در بریتانیا در دوران «مارگارت تاچر» (قبل از استقلال عملیاتی بانک مرکزی انگلستان) و نحوه ریاست فدرال رزرو به وسیله «پل ولکر» انقلابی را در نحوه واکنش بانکهای مرکزی به تورم ایجاد کرد.

اندکی پس از آن، بسیاری از بانک های مرکزی دیگر هم از این دو الگوی برجسته پیروی کردند و این امر باعث کاهش تورم در بسیاری از نقاط جهان تا اواسط دهه ۱۹۸۰ شد. این اقدام مستلزم اصلاحات نهادی قابل توجهی در جهت استقلال بانک مرکزی و توانایی برخی بانک های مرکزی برای عبور از بادهای مخالف سیاسی و استقلال عملی موفقیت آمیز بود.

رایج است که بانکهای مرکزی از استراتژیهای موفق سایر بانکهای مرکزی نسخه برداری میکنند، البته این امر اغلب مستلزم اصلاحات نهادی است. تورم بالا این احتمال را افزایش داد که بانک های مرکزی از استراتژی هایی که در کاهش تورم موفق به نظر می رسید، تقلید کنند. بعلاوه، اصلاحات مختلف این امکان را فراهم کرد که بانکهای مرکزی با اقتصاددانان و سایر افراد آموزش دیده در مورد علل تورم بزرگ دهه ۱۹۷۰ و راههای کاهش تورم همکاری کنند.

تجزیه و تحلیل صندوق نشان می دهد که از بین همه کشورهایی که تورم را تحت کنترل درآوردند، تعدادی بعداً افزایش تورم مداوم خارج از کنترل را تجربه کردند. به این معنا که تعداد بسیار کمی از کشورها پس از آگاهی نسبت به تورم بالا (یا پس از هوشیاری تا اوایل دهه ۱۹۹۰) از این وضعیت خارج شدند. اصلاحات نهادی نیز از این امر حمایت کرد و به بانکهای مرکزی قدرت داد تا در برابر فشارهای سیاسی برای ایجاد رشد از طریق افزایش تورم، مقاومت کنند.

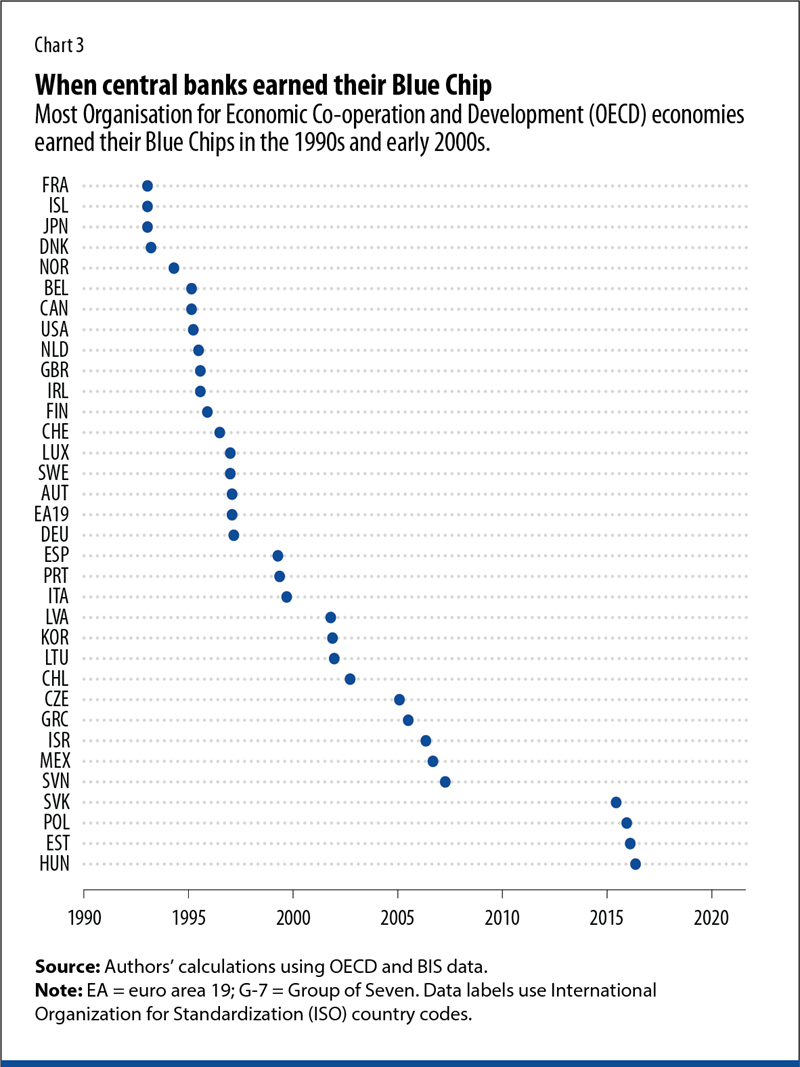

در بیان این موضوع، از تعاریف خاصی برای برخی از تمرین های تجربی استفاده شده است. از دهه ۱۹۹۰ «تحت کنترل در آوردن تورم» به عنوان اصطلاحی در زمینه داشتن تورم سه ماهه زیر ۴ درصد در یک دوره سه ساله تعریف می شود. اولین باری که یک بانک مرکزی به این امر دست می یابد، صندوق آن را « Blue Chip Month» نامید. این دستاورد نشان دهنده سه سال هوشیاری تورمی برای یک بانک مرکزی است.

نمودار اصطلاح فوق را برای هر کشور سازمان همکاری اقتصادی و توسعه (OECD) نشان می دهد. بازارهای نوظهور یا کشورهای کم درآمد در این مطالعه نشدند زیرا تنها تعداد کمی از آنها به وضعیت بلو چیپ رسیده اند.

تا به امروز، تنها کشور OECD که هنوز به این نقطه عطف دست نیافته است، ترکیه است.

منظور از اصطلاح «افزایش سریع و خارج از کنترل تورم» به یک دوره ۳۶ ماهه تورم بالای ۴ درصد گفته می شود. در میان کشورهای OECD به طور کلی، هنگامی که یک بانک مرکزی وضعیت بلو چیپ را به دست آورد، به ندرت به تورم خارج از کنترل بازمی گردد - مگر اینکه با یک بحران مالی بزرگ مواجه شود (به عنوان مثال، ایسلند و کشورهای بالتیک در طول بحران مالی جهانی).

این را می توان در نمودار زیر مشاهده کرد که بدترین دوره تورم سه ساله را در هر کشور OECD پس از Blue Chip Month آن ترسیم می کند.

حداقل قبل از همهگیری، عملکردهای واکنشی بانکهای مرکزی با اقتصاد پیشرفته نسبت به تورم، به احتمال زیاد دارای جهت گیری ضد تورمی هستند، در حالیکه اکنون بسیاری از بانکهای مرکزی به گونهای عمل میکنند که گویی از سوی نرخ بهره پایین محدود شدهاند. پیامد بهره صفر این است که واکنش واقعی بانکهای مرکزی در منطقه ۲درصد بالا و پایین تر از هدف بوده است. بانکهای مرکزی تورم کمتر از ۲ درصد را تحمل میکنند اما طوری رفتار میکنند که انگار هزینههای رفاهی تورم بیشتر از ۲ درصد بالاست. پیامد این سوگیری نامتقارن آن است که در طول زمان انتظارات تورمی به تدریج کاهش یافته (حتی در چند کشور به کمتر از ۲ درصد) و نسبتاً ریشهدار شده است؛ این امر باعث میشود که تورم بالا در کوتاهمدت از بین بردن آنها سختتر شود.

نگاه به آینده

طول دوره تورم فعلی به دو عامل بستگی دارد نخست، اثر متقابل بین تداوم فشار بر بازار کار و تنگناهای زنجیره تامین و واکنش بانک مرکزی و دوم، مدت زمان جنگ در اوکراین و تأثیر آن بر قیمت انرژی، مواد غذایی.

طبق تجربه تاریخی، تا چند سال آینده شاهد افزایش خارج از کنترل قیمت ها و رشد جهانی تورم نخواهیم بود. با این حال، برخی از کشورها ممکن است تا حد زیادی به دلیل تورمی که قبلاً در طول همهگیری رخ داده است بلو چیپ خود را از دست بدهند. البته هنوز دلایل زیادی وجود دارد تا این استدلال هم نادرست باشد.

یک سوال باز این است که آیا عملکرد واکنشی پس از همه گیری تغییر کرده است؟ در حالی که بانکهای مرکزی با اقتصاد پیشرفته ممکن است همچنان از تورم بیزار باشند، برنامههای ظاهری فعلی آنها ممکن است پشت منحنی برای کاهش تورم قرار داشته باشد. محاسبات استاندارد Taylor Rule نشان می دهد که به راحتی می توان نرخ بهره را در چندین کشور تا ۷ درصد افزایش داد تا تورم کاهش یابد.

«جان کاکرین» (۲۰۲۲) استدلال می کند که افزایش نرخ بهره برای مبارزه با تورم یک ابزار خام است، به ویژه زمانی که منبع تورم سیاست مالی باشد. او سستی سیاست مالی و استفاده از نرخ های بهره بالاتر برای کنترل تورم را با شتاب و ترمز همزمان یک راننده مقایسه می کند. او در عمل استدلال میکند که اگر مردم نسبت به تعهد دولت به بازپرداخت بدهیهای خود بدون کاهش تورم شک کنند، تورم میتواند بسیار بدتر شود.

علیرغم شوکهای وارده به اقتصاد جهان، رفتار تورم بعد از سال ۲۰۲۵ در درجه اول به دو چیز بستگی دارد: اینکه بانکهای مرکزی چقدر مصمم هستند تورم را مهار کنند و اعتماد بازار اوراق بهادار به اینکه دولتها حاضرند بدهیهای خود را بدون تورم پرداخت کنند تا خیر.

پایان/

نظر شما