به گزارش تحریریه، بانک های خصوصی تاریخی چند قرنی دارند. اولین بار در قرن هفدهم میلادی در انگلستان بانکداری خصوصی متولد شد. در ایران، در بهمن ۱۳۲۸ مصطفی تجدد که در رشته اقتصاد و حقوق در آلمان تحصیل کرده بود و سابقه فعالیت در بانک ملی و بانک صنعتی و معدنی ایران را داشت، با همکاری محمدعلی مفرح، نخستین بانک خصوصی ایرانی را به نام «بانک بازرگانی ایران» با سرمایهای حدود ۵۰ میلیون ریال تأسیس کردند.

طی سه سال در آن دوران، پنج بانک خصوصی تاسیس شد. این رویه تا انقلاب سال ۵۷ ادامه داشته ولی در خرداد سال ۱۳۵۸ بعد از این که شورای انقلاب مصوبه دولت موقت را در مورد ملی شدن بانکهای خصوصی تأیید کرد؛ بانکهای خصوصی در بانکهای دولتی ادغام شدند.

بعد از سال ها وقفه، در تاریخ ۲۰ مرداد ماه ۱۳۸۰ بانک اقتصاد نوین بعنوان اولین بانک خصوصی بعد از انقلاب ثبت قانونی شده و کم کم در سالهای بعد بانکهای زیادی به این مجموعه اضافه شده و در حال حاضر ۱۷ بانک خصوصی تجاری و دو بانک قرضالحسنه غیردولتی در کشور وجود دارند.

بانکهای خصوصی در ایران با انتقادات زیادی مواجهه هستند. بنگاهداری، فعالیت در مستغلات، اعطای تسهیلات نامتعارف و مواردی از این دست از جمله مسائلی هستند که سبب شده تا بانک های خصوصی اولین مهم مشکلات اقتصادی کشور باشند.افزون بر این، در سالهای اخیر به دلیل مشکلاتی که در اقتصاد و علیالخصوص در سمت رشد نقدینگی رخ داده بانکهای خصوصی مورد اتهامات زیادی قرار گرفتهاند.

گرایش بانکهای خصوصی به فعالیت در بخش مسکن به علاوه اضطرار بانکهای خصوصی به بخش مسکن ناشی از تملک به بدهکاران بانکی سبب شده حجم بسیار زیادی از املاک، داراییها و مستغلات امروز در ترازنامه بانکهای خصوصی داشته باشیم که تحت عنوان داراییهای منجمد یکی از چالشهای اصلی بانکداری در کشور شده که همین موضوع جریان پولی را در کشور تحت الشعاع قرار داده است.

خلق نقدینگی بانک های خصوصی چند برابر بانک های دولتی

طبق اعلام بانک مرکزی در فروردین ماه امسال میزان نقدینگی در کشور برابر با ۴۸۲۳ هزار میلیارد تومان به ثبت رسیده است. رشد ماهانه ۲.۳ درصدی در این ماه موجب می شود تا این رقم ۱۱۰ هزار و ۹۰۰ میلیارد تومان افزایش پیدا کرده و به ۴ هزار و ۹۳۴ هزار میلیارد تومان صعود پیدا کند.

در این صورت میزان نقدینگی در این ماه رشدی ۳۷ درصدی را در مقایسه با موقعیت مشابه خود در سال گذشته خواهد داشت که به لحاظ مقداری حاکی از افزایش هزار و ۳۳۳ هزار میلیاری است. سوال اصلی این است که این همه نقدینگی را چه کسی خلق کرده است؟ دولت، بانکهای دولتی، بانکهای خصوصی یا بنگاه های اقتصادی؟ جواب بسیاری از کارشناسان روشن و شفاف بوده و متهم دریف اول بانک های خصوصی هستند.

براساس گزارش بانک مرکزی، بانکهای خصوصی در سال ۹۷ کلا حدود شش درصد از قرض های دولت را در اختیار داشتند در حالی که ۶۰ درصد بدهی ایجاد کردند یعنی ۷هزار میلیارد تومان به دولت کمک کردند اما در مقابل ۷۸ هزار میلیارد تومان از بانک مرکزی قرض گرفتند و مابقی پول ها صرف سفته بازی شده است.

از طرف دیگر بانکها در بخش سپرده قانونی، تسهیلات و غیره نیز اقدام به خلق نقدینگی کرده و از بانک مرکزی تمکین نمی کنند بسیاری از کارشناسان معتقدند که برخلاف تصور، دولت ۱۳ درصد از خلق نقدینگی ها را بر عهده داشته و ۸۷ درصد مابقی توسط بانکها تولید می شود که بانک های خصوصی شش برابر بانکهای دولتی اقدام به این کار می کنند.

بانکهای خصوصی عامل دلال محوری شدن اقتصاد ایران

اما اساسی ترین انتقادی که به بانکهای خصوصی وارد می کنند این است که رفتار این بانکها سبب شده است که اقتصاد ایران به یکی از دلالی ترین اقتصادهای چهان بدل و در عمل تولید زیر پای بانکهای خصوصی قربانی شود.

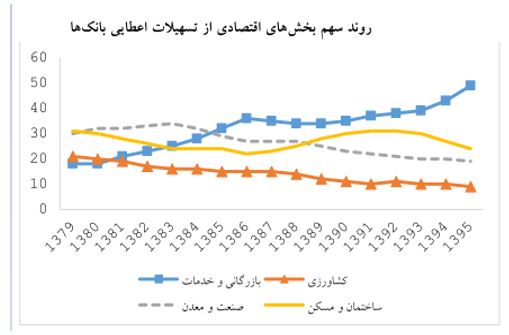

یکی از موضوعات مهم برای بانکهای خصوصی موضوع تسهیلات، معوقات و مطالبات است. براساس مطالعاتی که چندی پیش، در دانشگاه علامه طباطبایی با محوریت فرشاد مومنی و عباس شاکری انجام شد، بعد از تاسیس بانکهای خصوصی تسهیلات بخش تولیدی اعم از صنعتی و کشاورزی، کاهش معناداری داشته و بیشتر به سمت کارهای بازرگانی و احتمالا دلالی رفته است و رفته رفته بخش تولید با مشکل نقدینگی مواجه شده و اقتصاد کشور به سمت دلالی پیش رفته است؛ چرا که ۸۰ درصد از تسهیلات بانکی از سوی بانکهای خصوصی به شهروندان اعطا می شود.

در این تحقیق آمده است که در سالهای ۹۰ و ۹۱ که قیمت مسکن بالا رفته بود سهم تسهیلات اعطایی به بخش مسکن افزایش چشمگیری داشته و بعد از رکود بازار مسکن در سال ۹۲ به بعد تسهیلات مسکن بانکهای خصوصی ناگهان سقوط کرده بود که گویای همراهی بانکها با فعالیت سوداگرانه و پرش های قیمتی در بخش مسکن دارد.

استفاده بانکهای خصوصی از رویههای غلط بانکداری

بانکهای خصوصی برای سودآورنشان دادن خود همواره تلاش می کنند تا از ابزارهای مختلفی استفاده کنند. بانکها در یک برهه زمانی با استفاده از تسعیر نرخ ارز و پس از آن با شرکت فروشی اقدام به خلق پول کردهاند.

یکی از جاهایی که انتظار شفافیت بسیار زیادی در اعطای تسهیلات داریم بانکهای خصوصی هستند که بخشی از تسهیلات خود را در اختیار شرکتهای زیرمجموعه خود قرار میدهند.

به گفته عباس دادجوی توکلی، کارشناس مسائل پولی، عمده بانکهای کشور طی دهه ۹۰، زیان ده بودند و برخی از آنها با سوءاستفاده از بنگاه داری و همچنین سود حاصل از تسعیر ارز، بعضاً از مسیر تسعیر داراییهای بی کیفیت ارزی، زیان خود را در صورتهای مالی به صورت «حداقلی» نشان داده و یا حتی سودآور شدند!

به گفته توکلی، در بسیاری از بانکها که شعب خارج از کشور دارند، بالای ۵۰ درصد تا ۹۰ درصد داراییهای ارزی، مشکوک الوصول؛ معوق است اما بانک هرسال با استفاده از تسعیر نرخ ارز، از محل این داراییهای مشکوک الوصول و معوق، سود شناسایی میکند.

به همین دلیل است که بانکها به شدت به دنبال بازنگری در نرخ تسعیر ارز هستند؛ سالهای گذشته میدیدیم به محض اینکه دستورالعمل تسعیر ارزی میآمد، همه بانکها در عرض کمتر از یک ساعت در کدال، سود شناسایی میکردند شرکت فروشی را ابزار مهمی برای خلق پول توسط بانکها معرفی میکند و میگوید در بسیاری از نمونههایی که از سال ۱۳۹۳ به بعد بررسی کردهایم، «معامله با خودی، کسب سودهای صوری، متورم کردن و نقد جلوه دادن دارایی»، هدف اصلی این شرکت فروشی ها بوده است و در حجم بالایی انجام گرفته است؛ و جالب اینکه برخی بانکها در برخی سالها با فروش تنها یک درصد دارایی خود (از نوع واگذاری سرمایه گذاری-شرکت فروشی)، ۳۰ درصد از سود علیالحساب پرداختی به مشتریان خود را پوشش دادهاند.

بانک های خصوصی از بانک مرکزی تمکین نمی کنند

آلبرت بغازیان، اقتصاددان، در برابر این پرسش «عصر اقتصاد» که بانکهای خصوصی در خلق نقدینگی بیشترین نقش را دارند؛ اظهار کرد: در ابتدا باید در مورد خلق پول و نقدینگی بحث کرد. در بخش تولید و دیگر فضای کسب و کار میگویند که نقدینگی و سرمایه در گردش برای خرید کالا و مواد اولیه کم است. در مقابل اقتصاددادان می گویند که نقدینگی زیاد است.

پس مشکل کجاست؟ این نقدینگی که همه از ان دم می زنند پس کجاست؟ چرا بخش تولید نقدینگی و سرمایه در گردش ندارد؟ برای پاسخ به این سوال باید گفت که وقتی در بانکها سپرده گذاری می شود. بانکها موظف هستند که سپرده قانونی نزد بانک مرکزی نگهدارند.

این موضوع برای حفظ نقدینگی در کشور است. بانک مرکزی موظف به سیاستگذاری در خصوص حجم نقدینگی و نرخ بهره است. وقتی سیاست بانک مرکزی انبساطی می شود یعنی بانک مرکزی نرخ ذخیره قانونی را کاهش داده است و بانکها تسهیلات بیشتری پرداخت کرده و نقدینگی در جامعه افزایش می یابد.

این افزایش حجم پول و نقدینگی زمانی خطرناک می شود که به سمت تولید نرود. چرا که به معنای این است که تولید وضعیت مناسبی ندارد. یعنی وقتی تسهیلات برای تولید نبوده و برای دلالی و غیره باشد؛ این حجم نقدینگی برای هر اقتصادی خطرناک است.

این جاست که موضوع بانک های خصوصی مطرح می شود. بانک مرکزی بعضا برای بانکهای خصوصی این نرخ سپرده قانونی را کمتر در نظر می گیرد. ولی برای بانک های دولتی این سخت گیری های بیشتری وجود دارد. از طرف دیگر اگر بانک مرکزی نرخی را برای سپرده قانونی در نظر میگیرد این بانکهای خصوصی هستند که بعضا این نرخ سپرده قانونی تعیین شده از سوی بانک مرکزی را رعایت نکرده و حتی بعضا خودسرانه تغییر می دهند تا وام بیشتری بدهند رویه ها به گونه ای است که گویی بانک مرکزی برای بانکهای خصوصی کنترل کمتری را در نظر میگیرد. در حقیقت، بانکهای خصوصی تمکین نکرده و بعضا تحت قنون و دستورات بانک مرکزی رفتار نمی کنند.

تولید را بی دریغ فدای بانک های خصوصی کردند

بغازیان در ادامه افزود: درصد بالایی از تسهیلات کشور صرف کارهای دلالی شده و هرگز به سمت تولید نمی رود و حتی اگر به اسم تولید وامی دریافت شده نیز بعضا صرف دلالی می شود و این برای اقتصاد بسیار خطرناک است چرا که حجم نقدینگی متناسب با تولید رشد نمی کند و مانند کشورهای بزرگ دنیا که حجم نقدینگی بالایی دارند و حتی رشد نقدینگی بالاست اما به دلیل حجم بالای تولید و هدایت تسهیلات به سمت تولید هرگز مشکلاتی که در ایران داریم را در ان کشورها شاهد نیستیم. در واقع در ایران تولید را پای بانکهای خصوصی قربانی کردیم تا همه چیز به نفع این بانکها باشد.

این کارشناس اقتصادی بانک های خصوصی را برای شهروندان جذاب تر از بانکهای دولتی می داند؛ چرا که بانکهای دولتی بروکراسی های پیچیده ای داشته و برای افراد معمولی و حتی تولید کننده ها امکانات کمتری را در نظر می گیرد و صرفا به عنوان حیات خلوت دولت برای اقدامات دولت و اومر انها مانند تسهیلات تکلیفی است.

نکته دیگری که باید به آن توجه کرد اینکه بسیاری از بانکهای خصوصی مانند آینده، ایران زمین و دی و غیره برای این ایجاد شده که صاحبان ان نیاز به پول داشتند و راهی آسان تر از تاسیس بانک برای جمع کردن پول نداشتند. اینها اقدام به تاسیس بانک کردند از مردم پول جمع کردند بعد برای اهداف خود از بانک خودشان به خودشان وام دادند.

بانک آینده بیشترین تسهیلات را به ایران مال داده، یعنی به خودش وام داده است . این رویه در هیچ جای دنیا مرسوم نیست و هر وقت این اقدام را انجام می دادند قطعا بانک مرکزی برخورد شدیدی می کرد اما در ایران بانک مرکزی نه تنها اقدام خاصی نکرد بلکه برای تسهیل کارهای این بانک به آنها کمک نیز کرده است.

منبع: عصر اقتصاد

پایان/

نظر شما