به گزارش تحریریه، در بخش دوم گزارش در مورد روند رشد اقتصاد چین، چِن جینگ(陈经)، عضو اندیشکده فِنگیون(风云) و نویسنده کتاب «اقتصاد دولتی چین»، در ادامه تازهترین یادداشت خود توضیح میدهد که چگونه برتری صنعتی چین، پس از اشباع بازارهای جهانی، اکنون به چالشی برای توازن عرضه و تقاضا در داخل کشور تبدیل شده است.

۳. تأثیر تولیدات صنعتی چین بر اقتصاد داخلی

قدرت عظیم بخش تولید چین پدیدههایی را رقم زده که در تاریخ اقتصاد جهانی تقریباً بیسابقهاند و همین امر نوعی سردرگمی فکری در داخل و خارج از کشور ایجاد کرده است. این سردرگمی عمدتاً ناشی از گسترش وسیع ظرفیت تولید داخلی، پدیده «رقابت درونی فرساینده» و فشارهای تورم منفی است. از سوی دیگر، چون ایالات متحده و اروپا در حملات خود مدام از «ظرفیت مازاد تولید چین» سخن میگویند، این بحث بیش از پیش مبهم شده است. برخی مفاهیم پایهای در این زمینه—مانند تفاوت میان دیدگاه داخلی و خارجی—بهآسانی قابل تفکیک نیستند.

نخست باید گفت، زمانی که کشورهای خارجی چین را به «ظرفیت تولید مازاد» متهم میکنند، معنای واقعی آن فقط این است که کالاهای چینی بازار آنها را گرفتهاند. اگر تولیدات چین بیکیفیت بود و هیچکس خواهان خریدشان نبود، هیچ کشوری از «مازاد تولید چین» سخن نمیگفت—برعکس، احتمالاً خوشحال هم میشدند. بنابراین، هنگامی که کشورهای دیگر چنین حملاتی را مطرح میکنند، باید قاطعانه پاسخ داد و بر آزادی تجارت جهانی پافشاری کرد.

اما در داخل کشور، وقتی خودمان از «مازاد تولید» سخن میگوییم، ماجرا بسیار پیچیدهتر است. در بسیاری از صنایع، سهم چین از تولید جهانی به بیش از ۵۰ درصد رسیده و در برخی بخشها حتی از ۹۰ درصد هم فراتر رفته است. در چنین شرایطی دیگر نمیتوان از قواعد متعارف اقتصاد بازار استفاده کرد، زیرا ساختار بازار اساساً دگرگون شده است. در این مرحله لازم است دوباره بیندیشیم که نقش واقعی صنعت در اقتصاد چیست و از نو به اصول بنیادین بازگردیم.

اگر از دید بلندمدت به مسئله نگاه کنیم و تقاضای آینده جهان را در نظر بگیریم، هنوز هم برای گسترش ظرفیت تولید جای رشد وجود دارد و میتوان آن را نوعی «سرمایهگذاری پیشدستانه» دانست.

اما در واقعیت، یک تحول کیفی رخ داده است:

در مقایسه با نیاز داخلی چین، ظرفیت تولید در بسیاری از بخشها اکنون بهطور کامل اشباع شده و فضای رشد چندانی باقی نمانده است. برای نمونه، تقاضای چین برای مسکن دیگر هرگز به سطح بالای سال ۲۰۲۱ بازنخواهد گشت. در نیمه نخست آن سال، متوسط فروش صد شرکت برتر ساختمانی ۶۹۳ میلیارد یوان بود، اما در نیمه نخست سال ۲۰۲۵ این رقم به ۱۸۳ میلیارد یوان سقوط کرده—یعنی فقط ۲۶ درصد سطح قبلی.

آپارتمانهایی که از انبارهای قدیمی بازسازی شدهاند، در لودی، استان هونان، چین؛ ۲۰ اوت ۲۰۲۱

تا پیش از سال ۲۰۲۰، چنین وضعیتی برای بسیاری هنوز روشن نبود. جمعیت چین همچنان در حال افزایش بود و تصور عمومی این بود که با رشد اقتصادی، تقاضا برای کالاهای داخلی نیز پیوسته افزایش خواهد یافت. فرض بر این بود که با بالا رفتن درآمد مردم، افراد بیشتری توانایی خرید خانه، خودرو یا کالاهای لوکس مانند نوشیدنیهای گرانقیمت را خواهند داشت.

اما چند سال بعد، مشخص شد که این فرض چندان درست نبود. درآمد مردم هرچند افزایش یافته، اما انتظاراتشان تغییر کرده است؛ تقاضا برای بسیاری از کالاها ناگهان کاهش یافته یا به نقطه اشباع رسیده است. بخش املاک نمونه افراطی این پدیده است، اما در صنایع تولیدی دیگر نیز نشانههایی از رسیدن به سقف تقاضا دیده میشود.

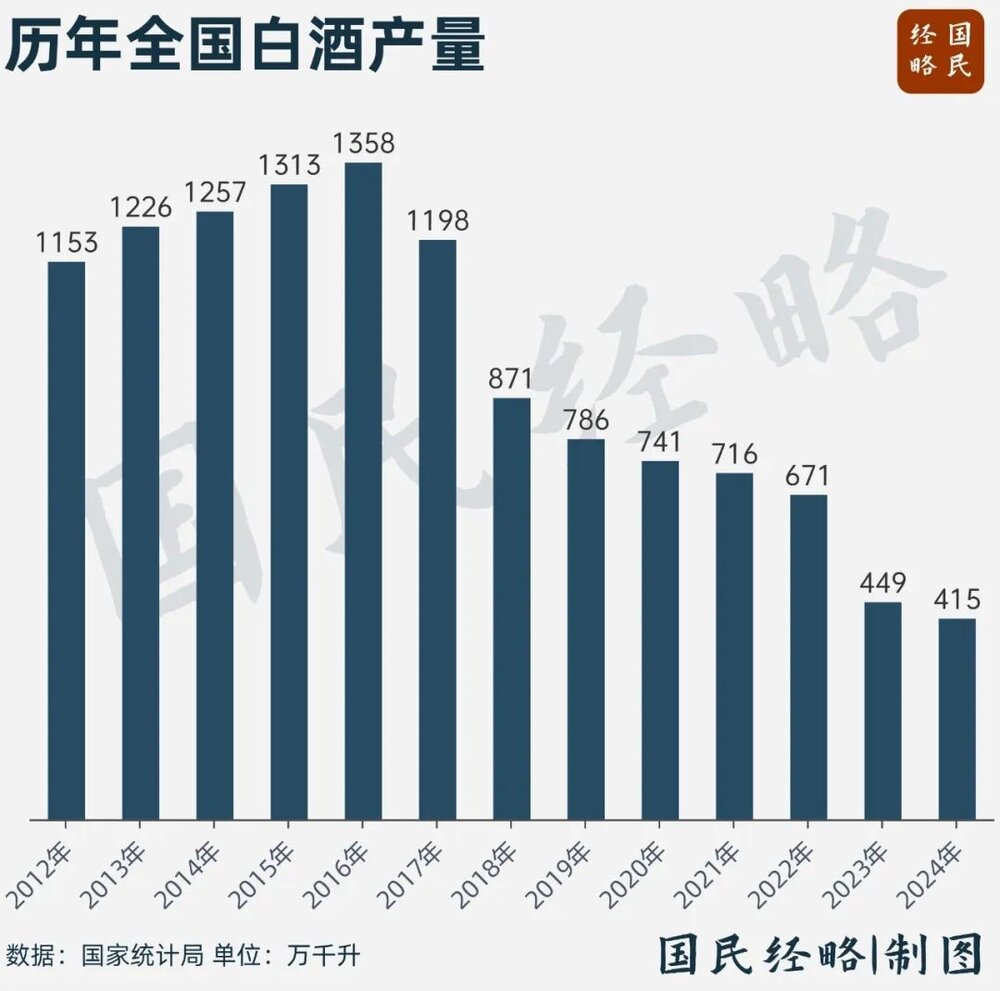

تولید نوشیدنی الکلی چین در طول سالهای اخیر (واحد اندازهگیری: ۱۰ میلیون لیتر)

رسیدن تقاضا به نقطه اوج، پدیدهای عادی و طبیعی است. برای مثال، صنعت عرقیات و مشروبات الکلی سنتی (بایجیو) که بخشی از صنایع سبک چین محسوب میشود، از سال ۲۰۱۶ به اوج خود رسید و تا سال ۲۰۲۴ تقاضای آن حدود ۷۰ درصد کاهش یافته است. اگر مردم بخواهند الکل مصرف کنند، عرضه بهحدی فراوان است که حتی با قیمتهای بسیار پایین، مثلاً بین ۵ تا ۳۰ یوان برای هر جین، میتوان برندهای باکیفیتی خریداری کرد. بنابراین از نظر تولید، «آزادی بایجیو» در چین تحقق یافته است — به این معنا که کشور توان تولید بیش از ۱۳ میلیون تُن در سال را دارد، یعنی بسیار فراتر از میزان تقاضا. حتی در مورد نوشیدنیهای لوکس نیز ظرفیت تولید کافی است؛ این روزها دیگر ماوتای آن جذابیت سابق را ندارد و قیمت بازار آزاد بطریهای تکی آن از بیش از ۳۰۰۰ یوان به حدود ۱۸۰۰ یوان کاهش یافته است. البته هنوز افرادی هستند که ماوتای را گران میدانند، اما این دیگر مشکل ظرفیت تولید نیست، بلکه مساله قیمت است. حتی اگر در آینده به دلیل رونق مراسم شادی و مناسبتها تقاضا برای مشروبات گرانقیمت افزایش یابد، کارخانهها هیچ مشکلی برای تأمین نخواهند داشت.

ما درمییابیم که بسیاری از صنایع تولیدی چین اکنون در همین وضعیت قرار دارند و تعداد بیشتری از صنایع نیز بهزودی به آن خواهند پیوست. فروش ممکن است نوسان داشته باشد، اما ظرفیت تولید دیگر مشکلساز نیست. با توجه به پیچیدگی عظیم تولید انبوه، حتی مفهوم «ظرفیت تولید» نیز تغییر کرده است. در گذشته، ظرفیت فقط به خطوط تولید فعال اشاره داشت، اما امروزه اگر تأمین تجهیزات مشکلی نداشته باشد، چین میتواند در مدت کوتاهی خطوط تولید جدید را راهاندازی کند؛ بهمحض بروز تقاضا، ظرفیت فوراً بالا میرود. این توانایی تقریباً ویژه چین است — واکنش بازار در این کشور به طرز شگفتآوری سریع است.

بهبیان دیگر، برای تأمین نیاز بازار داخلی، ظرفیت تولید چین تقریباً به حد اشباع کامل رسیده است. در بسیاری از صنایع، دیگر هرگز کمبود عرضه رخ نخواهد داد؛ هر میزان تقاضا بهسرعت پاسخ داده میشود. از دیدگاه تولید، این وضعیت در مقیاس جهانی نوعی نعمت اقتصادی محسوب میشود — شرایطی که سایر کشورها حسرت آن را میخورند. در تاریخ بشر، چنین حالتی تقریباً بیسابقه بوده است: آیا ممکن است جامعهای صنعتی دیگر هیچ مشکل تولیدی نداشته باشد؟

البته باید تأکید کرد که این وضعیت بهمعنای تحقق «کمونیسم» نیست؛ اقتصاد همچنان بازاری است — کالا فقط در برابر پول عرضه میشود. اما مزیت بزرگ این است که هرکس پول بپردازد، قطعاً کالای موردنظرش را دریافت میکند.

از دیدگاه اقتصاد، این پدیده را «کشش بالای عرضه» (High Supply Elasticity) مینامند؛ یعنی تا زمانی که قیمت اندکی بالاتر از هزینه نهایی باشد، بنگاهها میتوانند در کوتاهترین زمان ممکن بدون گلوگاه تولید، عرضه را افزایش دهند — بهگونهای که حجم تولید بهسرعت و بهشدت نسبت به تغییرات قیمت واکنش نشان میدهد.

شرکت مادر عروسکهای فانتزی لبوبو یعنی پاپ مارت، اخیراً با عرضه گسترده محصولاتش باعث شد که قیمت عروسکها در بازار دستدوم ۱۰٪ کاهش یابد. در شهر داییینگ، شهرستان زائوچیانگ، استان هبئی، کارخانهها یا کارگاههای کوچک بهصورت گسترده شروع به تولید لبوبو کردند، به طوری که این عروسکهای غیرقانونی بیش از حد عرضه شدند و فروشندگان مجبور شدند آنها را در خیابان به فروش برسانند تا مشتری جذب کنند. این موضوع منجر به پدیدهای شبیه «بازار خیابانی لبوبو» شد، به طوری که ارزانترین نمونهها فقط ۶ یوان چین قیمت داشتند.

در چین، پدیدهای عجیب رخ داده: کشش عرضه (Supply Elasticity) در حدی غیرعادی بالا رفته است

یعنی حتی بدون سودآوری هم کارخانهها به سرعت تولید را گسترش میدهند — فقط کافی است سفارش باشد، حتی اگر ضرر بدهند باز هم «برای تسخیر بازار» تولید را افزایش میدهند. زیان موقتی برایشان اهمیتی ندارد؛ چون میتوانند از طریق تأمین مالی و وامگیری این زیان را جبران کنند و به قول معروف، «روزهای خوب بعداً میرسند». حتی زمانی که هنوز سفارشی هم وجود ندارد، فقط با پیشبینی اینکه در آینده سفارشهایی خواهند داشت، باز هم با شتاب دست به توسعه تولید میزنند. شعار نانوشته این روند: «سهم بازار از سود مهمتر است». این همان ویژگی خاص مدل چینی است — در آن «ماهی تندتر، ماهی کندتر را میبلعد» و «ماهی بزرگتر، ماهی کوچکتر را». هر استان بهدنبال رشد سریعتر از دیگری است و با دیدی بلندمدت، با تمام قوا وارد رقابت میشود.

در شرایط عادی، اقتصاد چنین رفتاری را از طریق یک پدیده کلاسیک مهار میکند — یعنی تورم ناشی از داغ شدن اقتصاد (Overheating Inflation). وقتی تولیدکنندگان بیش از حد تولید را افزایش دهند، رقابت برای خرید تجهیزات و منابع بالا میگیرد؛ همزمان دیگران هم میخواهند گسترش یابند، در نتیجه عرضه مواد اولیه کاهش یافته و قیمت نهادههای تولید و دستمزد مهندسان و تکنسینها بالا میرود، و در نهایت شاخص قیمت تولیدکننده (PPI) افزایش پیدا میکند. سپس بانک مرکزی برای مهار تورم نرخ بهره را بالا میبرد، هزینه تأمین مالی شرکتها افزایش مییابد و سرمایهگذاری و تولید افراطی فروکش میکند. در برخی موارد نیز لازم است تجهیزات از خارج وارد شود؛ اگر آن کشورها خودشان تولید را افزایش ندهند، زنجیره تولید داخلی چین هم متوقف میشود.

اما امروز در بسیاری از صنایع چین، این منطق اقتصادی دیگر کارایی ندارد — چون زنجیرههای صنعتی داخلی بهطور کامل خودکفا و درهمتنیده شدهاند. حالا موضوع از اقتصاد فراتر رفته و به نوعی قانون فیزیکی تبدیل شده است: از دید فیزیکی، منابع در بسیاری از صنایع بهوفور وجود دارد. مواد اولیه چیزی جز معدن، فلز، محصولات شیمیایی و انرژی نیست و همه اینها در داخل کشور به اندازه کافی موجود است. نیروی انسانی متخصص — اعم از مهندسان و کارگران ماهر — نیز فراوان است. در مورد فناوری هم، وقتی یک پیشرفت تکنولوژیک حاصل میشود، از بین نمیرود؛ بلکه هرچه بیشتر استفاده شود، بهبود مییابد.

البته اگر فناوری داخلی در زمینهای هنوز بهطور کامل بومیسازی نشده باشد، گلوگاههایی باقی میماند؛ مثلاً اگر تولید بخشی از زنجیره به واردات وابسته باشد، آنگاه باید از طریق مکانیزم اقتصادی و افزایش قیمت، طرف خارجی را به افزایش تولید ترغیب کرد. اما زمانی که تمام فناوریها در داخل کشور شکوفا شوند، دیگر «اقتصاد» به معنای کلاسیک آن از کار میافتد و پدیدههای تازهای پدیدار میشود.

در برخی صنایع، شرکتهای بزرگ (بهویژه در رأس زنجیرهها) وقتی سهم تقاضایشان بالا میرود، از تأمینکنندگان میخواهند هر سال ۱۰٪ قیمتها را کاهش دهند. این فشار از موضع قدرت اعمال میشود: چون مشتری بزرگ خرید عمده دارد، درخواست تخفیف طبیعی است؛ اما در این حالت، نه از سر همکاری، بلکه از سر رقابت برای کاهش هزینه و تسخیر بازار است. شرکتهای بزرگ با قدرت چانهزنی خود تأمینکنندگان را مجبور به کاهش قیمت میکنند، تأمینکنندگان نیز فشار را به بخشهای پایینتر منتقل میکنند و در نهایت کل صنعت وارد چرخه «کاهش هزینه و افزایش بهرهوری» میشود.

نتیجه چیست؟ مدیران و مهندسان در چرخهای فرسایشی گرفتار شدهاند؛ شبانهروز در تلاش برای بهینهسازی خطوط تولید، صرفهجویی در انرژی و استفاده از تجهیزات ارزانتر داخلی هستند. حتی در مواردی، ماشینآلات بومی ارزانتر جایگزین کارگران انسانی میشوند تا هزینهها باز هم کاهش یابد — صنعتیسازی تمامعیار با سرعتی بیسابقه، اما با فشار شدید بر نیروی انسانی و سودآوری کوتاهمدت.

این همان پدیدهای است که امروز بسیاری از صنایع چین را درگیر کرده:

پدیده نِیجُوان (内卷) یا همان «رقابت درونزا و فرسایشی».

واژه «نِیجوان» مدتهاست در جامعه چین وجود دارد، اما تا مدتها جزئیات صنعتی آن چندان روشن نبود. مدتی تمرکز بر «نِیجُوان آموزشی» بود — یعنی کودکان مجبور میشدند بیهدف و افراطی درس بخوانند، به شکلی که با اصول یادگیری طبیعی سازگار نبود.

اما در صنعت و تولید، موضوع کاملاً متفاوت است: در اینجا «نِیجُوان» به معنای کاهش مداوم هزینهها و افزایش کارایی تولید است، و از منظر پیشرفت فناورانه، سرعت آن حیرتانگیز است. در بسیاری از صنایع، فناوریها با شتاب در حال شکستن مرزها هستند و حتی در سطح جهانی رقبا را از میدان بیرون راندهاند.

از این زاویه، این نوع «رقابت فرسایشی» گاهی جنبه مثبت هم دارد — مثلاً در صنعت خودروهای نوانرژی (برقی و هیبریدی)، وضعیت فوقالعاده است: چرخه بهروزرسانی مدلها بسیار سریع شده، در چین هر شش ماه یک مدل جدید عرضه میشود، در حالی که در کشورهای خارجی دو سال طول میکشد. حتی درآمد کارگران این بخش نیز در حال افزایش است، زیرا بیشتر فشار کاهش هزینه متوجه بهینهسازی خطوط تولید و فشار بر تأمینکنندگان است، نه کاهش دستمزد.

به همین دلیل، چین اکنون تنها کشوری است که در سطح جهانی با پدیده تورم منفی ساختاری (deflation) روبهروست — نتیجه مستقیم سیاست کاهش هزینه و افزایش بهرهوری در صنایع گسترده.

در حالی که شاخص قیمت مصرفکننده (CPI) اندکی مثبت شده، شاخص قیمت تولیدکننده (PPI) برای ۳۵ ماه پیاپی منفی بوده است؛ تا اوت ۲۰۲۵، PPI نسبت به سال قبل ۲٫۹٪ کاهش نشان میدهد. این روند با منطق معمول عرضه و تقاضا در اقتصاد توضیحپذیر نیست — کاهش پیوسته در ۳۵ ماه، پدیدهای «غیرعادی» است. اگر بخواهیم آن را تبیین کنیم، باید به ترکیبی از عوامل اشاره کرد: کشش فوقالعاده بالای عرضه، انقباض همزمان در تقاضای داخلی و خارجی، و بازخورد منفی در انتظارات اقتصادی.

با این حال، از دید خرداقتصادی، ماجرا را میتوان سادهتر دید و به دو عامل کلیدی خلاصه کرد:

🔷 عامل نخست، حمایت دولت از شرکتها از طریق وام و تأمین مالی برای حفظ تولید — یعنی تمرکز بر سهم بازار، حتی به قیمت از دست رفتن سود.

🔷 عامل دوم، رقابت شدید برای کاهش هزینه و افزایش بهرهوری، چون طبق منطق بازار، کالای ارزانتر همیشه فروش بهتری دارد، و هر شرکتی که بتواند قیمت را پایینتر بیاورد، سهم بازار بیشتری میگیرد. نمونه شاخص این وضعیت، صنایع خودروسازی و فتوولتائیک (خورشیدی) هستند که کاهش قیمت در آنها به شکلی شوکهکننده ادامه دارد.

این دو عامل باعث شدهاند که مکانیزم خودتنظیمی بازار مختل شود — به عبارتی، اقتصاد بازار در برخی بخشها «از کار افتاده» است. دولتهای محلی بهسختی میتوانند از حمایت شرکتهایی که ستونهای اصلی GDP، مالیات و اشتغال هستند دست بکشند. اغلب این شرکتها واقعاً از نظر فناوری قدرتمندند، اما چون تعطیلیشان هزینه سیاسی و اقتصادی بالایی دارد، دولت فقط با وامدهی و حمایت مالی آنها را سر پا نگه میدارد. از سوی دیگر، بازار هم از محصولاتی استقبال میکند که هم بهتر و هم ارزانترند؛ بنابراین شرکتهایی که از این چرخه رقابت جا میمانند، بهسرعت حذف میشوند — و کسی هم برای ورشکستگیشان دلسوزی نمیکند. در نتیجه، همه استانها با اعطای وام به شرکتهای محلی، تولید را بالا نگه میدارند و کل زنجیرههای صنعتی درگیر فشار برای کاهش هزینه و افزایش بهرهوری میشوند.

نتیجه؟ فضای رقابتی در صنایع چین شدیدتر از هر زمان دیگر است — و جامعه بهطور کلی احساس فشار، اضطراب و فرسودگی میکند.

برای حل این وضعیت، باید دقیقاً این دو نقطهیبحرانی را هدف گرفت.

اولین مسئله — رقابت شدید بین استانها — بههیچوجه در سطح محلی قابل حل نیست؛ نیازمند هماهنگی متمرکز در سطح نهادهای مرکزی دولت است. لازم است وزارتخانهها و نهادهای مربوطه در چندین صنعت کلیدی، طرحی برای «مقابله با نِیجُوان» آغاز کنند و در جلسات بسته بهصورت مشترک درباره راهحلها تصمیمگیری کنند. همه میدانند که ادامهی این مسیر به بنبست میانجامد، اما هر صنعت باید با توجه به واقعیت خود راهی پیدا کند — مثلاً اختصاص بودجه برای کمک به شرکتهای ضعیفتر تا از بازار خارج شوند.

در کشورهای سرمایهداری پیشرفته، این مشکل را مکانیسم پاکسازی بازار حل میکند: رقابت بیرحمانه است، شرکت زیانده بهمحض ضعف سقوط میکند، بانکها حمایت نمیکنند، ورشکستگی سریع و ادغام شرکتها اتفاق میافتد.

اما چین دارای اقتصاد بازار با ویژگیهای سوسیالیستی است — یعنی بهجای رها کردن بازار به خود، باید از طریق هماهنگی و گفتوگو بین همه طرفها راهحلی جمعی یافت. هدف، جلوگیری از «مرگ تدریجی همه» است؛ زیرا در شرایط فعلی هیچکس واقعاً پیروز نیست، فقط همه با هم در رقابتی بیپایان فرسوده میشوند.

دومین مسئله این است که روند «کاهش هزینه و افزایش بهرهوری» و رقابت بر پایه قیمت پایینتر بیش از حد پیش رفته و حالا به سطحی رسیده که برای اقتصاد مضر شده است.

در اصل، کاهش هزینه و کاراتر شدن تولید، و همچنین رقابت از طریق عرضه محصول ارزانتر با کیفیت برابر، کاملاً منطقی و درست است. اما در عمل، وقتی نتیجهاش به تخریب بازار و فشار غیرمنطقی بر شرکتها منتهی شود، یعنی از حد گذشته است.

در بسیاری از زنجیرههای تأمین، برخی شرکتها اساساً تمایل نداشتند تا این حد خود را تحت فشار قرار دهند؛ میخواستند وضعیت پایدار و انسانیتری داشته باشند تا کارمندانشان فرصت زندگی، ازدواج و فرزندآوری هم پیدا کنند.

اما وقتی شرکتهای بزرگِ «رهبر زنجیره صنعتی» فشار میآورند، دیگر راهی جز سختگیری بر خود و بر تأمینکنندگان باقی نمیماند. این وضعیت از محدوده «مذاکرات عادی تجاری» فراتر میرود و به مرزهای سوءاستفاده از موقعیت نسبتاً سودمند، یا حتی انحصار عمودی نزدیک میشود.

در ژوئن ۲۰۲۵، اداره کل نظارت بر بازار چین (SAMR) پس از احضار شرکتهای دو صنعت بزرگ — خودروسازی و انرژی خورشیدی (فتوولتائیک) — رسماً اعلام کرد:

رفتارهایی نظیر فروش زیر قیمت تمامشده، بهتعویقانداختن پرداخت به تأمینکنندگان و الزام واحدهای بالادستی به کاهش قیمت بهصورت هماهنگ، بر اساس قوانین ضدانحصار، قیمتگذاری و بررسی رقابت منصفانه، بهطور ویژه و دقیق مورد بازرسی قرار خواهند گرفت.

علاوه بر این، در بسیاری از بخشهای تولیدی مشکلات خرد دیگری نیز وجود دارد. به عنوان مثال، در صنعت تراشه (نیمههادی) در سالهای اخیر فسادهایی با ابعاد قابل توجه مشاهده شده که نیازمند اصلاح و پاکسازی است.

این پدیدهها درواقع از پیامدهای طبیعی گسترش سریع صنایع تولیدی هستند — هرچند در سطح جهانی، رقابتپذیری چین بسیار قوی شده و این از نظر کلان یک تحول مثبت محسوب میشود، اما درونزا مشکلاتی از اختلال در عملکرد اقتصاد بازار پدید آمده که بدون دخالت «دست مرئی» دولت قابل اصلاح نیست.

از منظر ساختاری، مشکلات خرد و درونصنعتی تولید، بیشتر به مسائل داخلی هر صنعت مربوط میشوند و نباید تأثیر آنها بر کل جامعه را بیش از اندازه بزرگ کرد — با چند اقدام فوری هم نمیتوان آنها را یکشبه برطرف کرد.

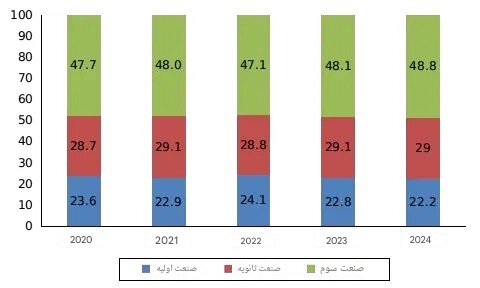

در عین حال، رابطه صنعت تولید با کل جامعه چین نیز بسیار مهم است. بر اساس دادههای سال ۲۰۲۴، حدود ۱۳۰ میلیون نفر در بخش تولید مشغول به کارند، در حالی که مجموع اشتغال کشور ۷۳۴ میلیون نفر است.

از این میان، بخش خدمات (سومین بخش اقتصادی) با حدود ۳۵۹ میلیون شاغل، معادل ۴۸.۸ درصد کل اشتغال را به خود اختصاص داده است.

بخش کشاورزی نیز با ۱۷۰ میلیون نفر شاغل، یعنی ۲۲.۲ درصد کل اشتغال، حتی از صنعت تولید نیروی کار بیشتری درگیر کرده است — و این بخش با تکیه بر فناوری کشاورزی پیشرفته و پشتیبانی قدرتمند صنایع تولیدی، توانسته قدرتمندترین نظام تأمین محصولات کشاورزی در جهان را ایجاد کند.

قدرت عظیم بخش تولیدی چین میتواند پشتوانهای نیرومند برای کشاورزی، صنعت، ساختوساز و خدمات باشد. در حال حاضر، صنعت تولید چین تقریباً به مرحلهای رسیده که هیچ کمبودی از نظر ظرفیت تولید وجود ندارد؛ اما این بدان معنا نیست که دیگر نیازی به توسعه نیست.

در واقع، صنایع مختلف بهطور مداوم نیازها و خواستههای تازهای از تولید مطرح میکنند، با این تفاوت که نظام تولیدی چین امروز میتواند این نیازها را بهسرعت و بهطور کارآمد پاسخ دهد.

بنابراین، تولید صنعتی همچنان پایه و ستون اقتصاد چین است — اما این پایه اکنون بهقدری مستحکم شده که کشور میتواند توجه خود را بیشتر به بخشهای دیگر معطوف کند.

در میان حوزههای مختلف، هرچند صنعت تولید درخشانترین دستاوردها را داشته، اما از دیدگاه افزایش حجم کل اقتصاد، حفظ رشد با سرعت متوسط و بالا و ارتقای کیفیت رشد اقتصادی، بخش خدمات (صنایع سوم) هنوز بزرگترین حلقهٔ ضعیف و نیازمند تقویت است.

برای نمونه، با تکیه بر توان تولیدی قوی، ظرفیت تولید برق چین بهسرعت در حال افزایش است و همزمان گذار به انرژیهای پاک در جریان است. جامعهٔ چین باید از سطح فعلی ۳۰ درصد برقرسانی، تا سال ۲۰۶۰ به سطح ۶۶ درصد برسد — مسیری که مستلزم تحولات عمیق ساختاری در بسیاری از حوزههاست.

تولید قوی در صنایع گوناگون، پایه و زیربنای مادی همه چیز است — اما اینکه چگونه و چه چیزی باید تولید شود، بستگی دارد به صنایع خدماتیِ تولیدمحور که بخش مهمی از صنایع سوم را تشکیل میدهد و هنوز فضای رشد بسیار گستردهای دارد.

همانطور که تولید برق زیرساخت حیاتی همهٔ صنایع است، اکنون هوش مصنوعی نیز نقشی مشابه برق پیدا کرده است — منبعی عمومی که همهٔ حوزهها میتوانند از آن بهره ببرند.

به همین ترتیب، صنعت تولید چین نیز امروز به سطحی رسیده که میتوان آن را همارز برق دانست: پایهای که کل اقتصاد بر آن میچرخد.

اما برای آزادسازی نیروی مولد جامعه، دیگر کافی نیست صرفاً برق بیشتری تولید کنیم، GPU بیشتری انباشته کنیم یا ظرفیت تولیدی بیشتری بسازیم؛ بلکه باید نگرش و تفکر را آزاد کنیم، و با خلاقیت و خرد جمعی راههایی بیابیم تا از برق، از هوش مصنوعی، و از ظرفیت عظیم تولید صنعتی، بهصورت هوشمندانه و در خدمت جامعه چین و کل بشریت استفاده کنیم.

پایان/

نظر شما