به گزارش تحریریه، موسسه پژوهشی بریتانیایی «BMI – A Fitch Solutions Company» در تحلیلی جامع به بررسی جامع وضعیت سیاسی و اقتصادی اسرائیل پرداخته و آورده است:

ریسکهای سیاسی در اسرائیل در سال ۲۰۲۵ در سطح بالایی باقی ماندهاند. تداوم جنگ غزه، اختلافات داخلی در ائتلاف حاکم و چالشهای مربوط به قانون خدمت اجباری برای حریدیها، موجب افزایش فشار بر دولت بنیامین نتانیاهو شده است. در کنار این عوامل، تداوم محاکمه نتانیاهو، نارضایتیهای اجتماعی ناشی از اصلاحات قضایی و قطببندی فزاینده میان گروههای مذهبی و سکولار، بر شکنندگی فضای سیاسی و اجتماعی کشور افزوده است. اگرچه آتشبس موقت با ایران تا حدی از تنشهای امنیتی کاسته، اما احتمال درگیریهای جدید با گروههای منطقهای همچنان وجود دارد. در نتیجه، شاخص ریسک سیاسی اسرائیل در ماههای آتی نیز در سطحی بالا باقی خواهد ماند.

چشمانداز بلندمدت

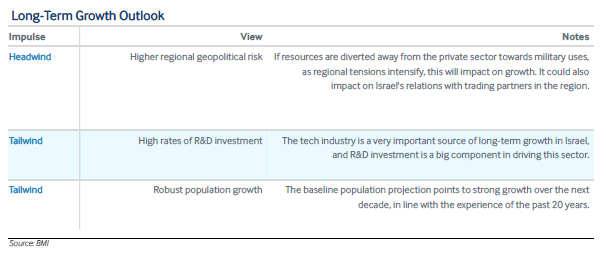

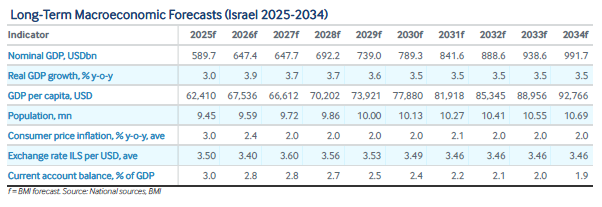

• انتظار داریم اسرائیل به مسیر رشد بلندمدت بازگردد و تولید ناخالص داخلی با نرخ سالانه ۳.۶ درصد گسترش یابد. این رشد با رشد جمعیت قوی و سرمایهگذاری پیشرو جهانی در تحقیق و توسعه (R&D)، بهویژه در بخش فناوری پیشرفته که تقریباً نیمی از صادرات را تشکیل میدهد، پشتیبانی خواهد شد.

• پیشبینی میکنیم کسری مالی به ۲.۰ درصد تولید ناخالص داخلی در میانمدت کاهش یابد و نسبت بدهی قبل از کاهش، نزدیک به ۷۰ درصد به اوج برسد. همچنین انتظار داریم تورم در محدوده هدف باقی بماند و بانک اسرائیل بتواند نرخ بهره را تا ۳.۰۰ درصد تا سال ۲۰۲۷ به تدریج کاهش دهد.

در سناریوی پایه، انتظار داریم اسرائیل به مسیر رشد بلندمدت بازگردد که در آن تولید ناخالص داخلی به طور متوسط حدود ۳.۶ درصد در سال افزایش یابد، که نزدیک به میانگین ۳.۷ درصدی سالهای ۲۰۰۰–۲۰۱۹ است. این امر با رشد جمعیت در سنین کاری به میزان ۱.۶۴ درصد در سال پشتیبانی میشود (۲۰۰۰–۲۰۱۹: ۱.۶۵ درصد). اسرائیل همچنین اقتصاد سرمایهبر سنگینی دارد و آخرین دادههای بانک جهانی نشان میدهد که اسرائیل در شدت سرمایهگذاری در تحقیق و توسعه پیشرو جهان است و تا سال ۲۰۲۵ حدود ۵.۶ درصد از تولید ناخالص داخلی خود را صرف R&D میکند – برخی منابع حتی رقم ۶.۳ درصد را ذکر میکنند که بسته به روششناسی و مشارکت بخش خصوصی متفاوت است. این رقم از کره جنوبی با ۴.۹ درصد که در رتبه دوم است، بسیار جلوتر است. این امر اهمیت بخش فناوری پیشرفته را نشان میدهد که حدود ۱۵ درصد تولید ناخالص داخلی و تقریباً ۴۸ درصد صادرات را تشکیل میدهد و موقعیت خوبی برای بهرهمندی از پیشرفتهای مداوم صنعت فناوری فراهم میکند. با این حال، این امر اقتصاد اسرائیل را در برابر هرگونه تعرفه بر صادرات فناوری آسیبپذیر میسازد. اگرچه آمریکا تعرفه مستقیم بر کالاهای فناوری اسرائیل اعمال نکرده است، محیط تجاری جهانی محافظهکارتر شده و هرگونه تشدید بیشتر در موانع تجاری – به ویژه در نیمهرساناها یا امنیت سایبری – بر عملکرد صادرات تأثیر خواهد گذاشت.

آسیب به اعتبار بینالمللی ممکن است ریسک بلندمدتی برای رشد اقتصادی اسرائیل ایجاد کند. با تغییر احساسات جهانی – بهویژه در میان جمعیتهای جوان و بازارهای نوظهور – برداشتهای منفی ممکن است تجارت، سرمایهگذاری و روابط دیپلماتیک را محدود کند. بازارهایی که پیشبینی میشود تا سال ۲۰۵۰ اقتصاد جهانی را در دست داشته باشند (شامل چین، هند و برزیل) – بسیاری از آنها انتقادات جدی نسبت به سیاستهای اسرائیل دارند – اولویت اقتصادی خود با اسرائیل را کاهش خواهند داد. این امر دسترسی به سرمایه، مشارکتهای فناورانه و بازارهای صادراتی را محدود میکند. اگرچه اسرائیل همچنان پیشرو در فناوری و نوآوری است، چالشهای مداوم در اعتبار بینالمللی ممکن است قدرت نرم آن را تضعیف کرده، همکاریهای بینالمللی را پیچیده کرده و اعتماد سرمایهگذاران را کاهش دهد، که در نهایت مسیر رشد بلندمدت را محدود میکند.

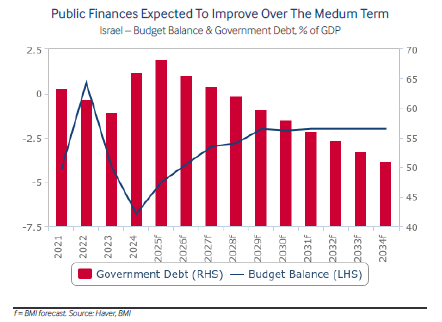

با فرض ادامه کاهش تنشهای جنگی در سال ۲۰۲۵، هزینههای نظامی کاهش خواهد یافت، هرچند احتمالاً همچنان بالاتر از سطح پیش از اکتبر ۲۰۲۳ باقی میماند. در کنار رشد اقتصادی قوی، پیشبینی میکنیم کسری مالی در میانمدت کاهش یابد و تا پایان دوره پیشبینی ۱۰ ساله به حدود ۲.۰ درصد تولید ناخالص داخلی برسد (از کسری پیشبینی شده ۵.۰ درصد در سال ۲۰۲۵)، که افزایش نسبت بدهی به تولید ناخالص داخلی را محدود میکند. با توجه به اینکه جنگ طولانیتر، دشوارتر و پرهزینهتر از حد انتظار بوده است، هزینههای اقتصادی بلندمدت که در وضعیت مالی منعکس میشوند، وجود خواهد داشت.

در نتیجه، پیشبینی میکنیم نسبت بدهی تا میانه دهه ۲۰۲۰ به نزدیک ۷۰ درصد برسد و سپس تا حدود ۵۰ درصد تا سال ۲۰۳۴ کاهش یابد. با این حال، اسرائیل فضای مالی کافی برای مدیریت وضعیت بدهی کمتر مطلوب دارد و نسبت بدهی به تولید ناخالص داخلی همچنان بهطور قابل توجهی پایینتر از اوجهای ثبتشده در دهه اول ۲۰۰۰ باقی مانده است، زمانی که این نسبت بالای ۸۵ درصد بود. تا زمانی که تورم مهار شده باقی بماند – مطابق با سناریوی پایه ما که انتظار دارد در وسط محدوده هدف ۱–۳ درصد بانک اسرائیل باقی بماند – پیشبینی میکنیم بانک مرکزی نرخ بهره را در میانمدت تا ۳.۰۰ درصد کاهش دهد.

**نمودار**

بر این باوریم که ریسک سیاسی در طول دهه افزایش خواهد یافت، زیرا دولت سیاستهایی را برای تقویت هویت قومی و مذهبی یهودی کشور بهضرر جمعیتهای عرب و مسلمان اجرا میکند. این امر احتمال ناآرامیهای اجتماعی در شهرهای چندقومی اسرائیل و همچنین افزایش تنش با جوامع فلسطینی گستردهتر را افزایش میدهد. اگرچه انتظار داریم اسرائیل تلاش کند روابط خود با کشورهای عرب همسایه را بهبود بخشد، تلاشهای اخیر پس از آغاز جنگ با حماس با چالش مواجه شده است. با وجود نشانههایی از کاهش تنش – مانند حفظ آتشبس با حزبالله در لبنان و کاهش نفوذ ایران پس از فروپاشی رژیم اسد در سوریه – تهدیدات خارجی از سوی ایران ادامه خواهد یافت.

شایان ذکر است که ایران همچنان از گروههای نیابتی در منطقه حمایت میکند و خصومت استراتژیک خود نسبت به اسرائیل را حفظ میکند، از جمله عملیات سایبری، توسعه موشکی و جنگ نامتقارن از طریق متحدان منطقهای خود. جنگ ۱۲ روزه در ژوئن ۲۰۲۵ – که ناشی از حملات اسرائیل به زیرساختهای هستهای و نظامی ایران بود – مستقیمترین رویارویی بین دو طرف در دههها به شمار میرود. اگرچه آتشبس میانجیگری شده توسط آمریکا این درگیری را پایان داد، ایران اعلام کرده است که قصد دارد قابلیتهای خود را بازسازی کرده و حمایت خود از حزبالله، شبهنظامیان در عراق و سوریه و حوثیها در یمن را تقویت کند.

بنابراین اسرائیل همچنان با تهدیدات امنیتی مداوم و بالقوه تشدیدشونده از سوی ایران مواجه خواهد بود، حتی در حالی که تلاش میکند توافقهای ابراهیم را گسترش دهد و روابط خود را با کشورهایی مانند عربستان سعودی عادی کند (این تلاشها توسط درگیری اخیر و پیامدهای منطقهای آن پیچیده شده است).

پایان/

نظر شما