به گزارش تحریریه، موسسه پژوهشی «BMI – A Fitch Solutions Company» در تحلیلی جامع به بررسی جامع وضعیت سیاسی و اقتصادی اسرائیل پرداخته و آورده است:

ریسکهای سیاسی در اسرائیل در سال ۲۰۲۵ در سطح بالایی باقی ماندهاند. تداوم جنگ غزه، اختلافات داخلی در ائتلاف حاکم و چالشهای مربوط به قانون خدمت اجباری برای حریدیها، موجب افزایش فشار بر دولت بنیامین نتانیاهو شده است. در کنار این عوامل، تداوم محاکمه نتانیاهو، نارضایتیهای اجتماعی ناشی از اصلاحات قضایی و قطببندی فزاینده میان گروههای مذهبی و سکولار، بر شکنندگی فضای سیاسی و اجتماعی کشور افزوده است. اگرچه آتشبس موقت با ایران تا حدی از تنشهای امنیتی کاسته، اما احتمال درگیریهای جدید با گروههای منطقهای همچنان وجود دارد. در نتیجه، شاخص ریسک سیاسی اسرائیل در ماههای آتی نیز در سطحی بالا باقی خواهد ماند.

در این گزارش آمده است:

تجارت و بخش خارجی

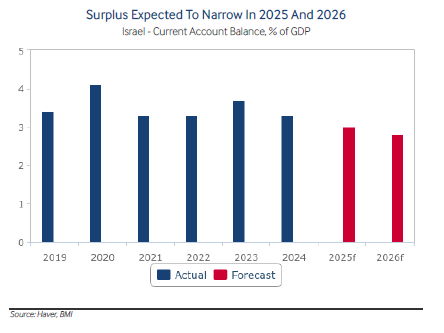

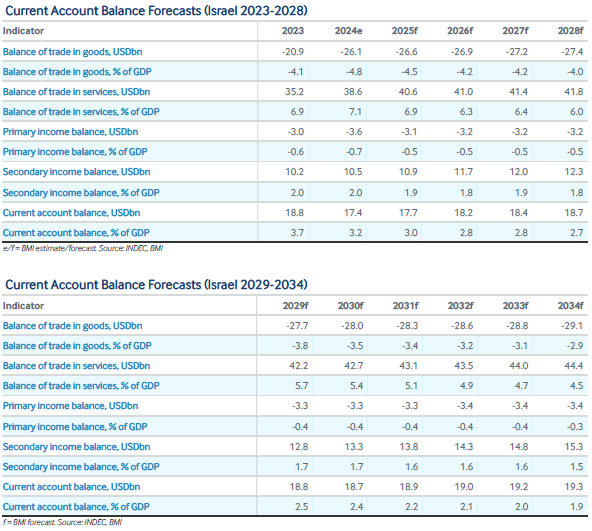

• ما پیشبینی میکنیم مازاد حساب جاری اسرائیل از ۳.۳ درصد تولید ناخالص داخلی در سال ۲۰۲۴ به ۳.۰ درصد در سال ۲۰۲۵ و ۲.۸درصد در سال ۲۰۲۶ کاهش یابد؛ علت این امر افزایش واردات ناشی از دوره ترمیم پس از جنگ، افزایش حمایتگرایی جهانی و فشار تعرفهها بر صادرات کلیدی است.

• با وجود این فشارها، موقعیت خارجی اسرائیل همچنان از نظر بنیادی قوی باقی میماند؛ این امر بهواسطه بخش خدمات مقاوم، مازاد قابلتوجه سرمایهگذاری بینالمللی خالص (NIIP) (۲۲۶ میلیارد دلار تا مارس ۲۰۲۵) و کاهش نسبت بدهی خارجی ناخالص به تولید ناخالص داخلی (۲۷درصد) پشتیبانی میشود.

موقعیت خارجی اسرائیل همچنان از نظر بنیادی قوی باقی خواهد ماند، زیرا توسط بخش مقاوم خدمات و موقعیت قدرتمند سرمایهگذاری بینالمللی خالص (NIIP) پشتیبانی میشود. این موضوع در حالی است که انتظار داریم مازاد حساب جاری از ۳.۳درصد تولید ناخالص داخلی در سال ۲۰۲۴ به ۳.۰درصد در سال ۲۰۲۵ و ۲.۸درصد در سال ۲۰۲۶ کاهش یابد. انتظار میرود این کاهش تحت تأثیر عوامل چرخهای و ساختاری باشد. در سال ۲۰۲۴، حساب جاری از رشد مثبت صادرات خدمات — بهویژه در بخشهای فناوری پیشرفته و امنیت سایبری — همراه با تقاضای وارداتی پایین به دلیل رشد ضعیف داخلی (رشد واقعی ۰.۹درصد تولید ناخالص داخلی در ۲۰۲۴) سود برد. با این حال، محیط سیاستگذاری و شرایط خارجی تغییر کردهاند.

دادههای تجاری اخیر دیدگاه ما را مبنی بر کاهش مازاد حساب جاری اسرائیل در سال ۲۰۲۵ تقویت میکند. در سهماهه اول ۲۰۲۵، واردات ۸.۴درصد نسبت به سال قبل افزایش یافت که نشاندهنده عادیسازی نسبی فعالیت اقتصادی پس از آتشبس نوامبر ۲۰۲۴ با لبنان است. در حالیکه صادرات نیز در این دوره ۷.۵درصد رشد کرد، سرعت رشد واردات از صادرات پیشی گرفت.

در آینده، انتظار میرود عملکرد صادراتی اسرائیل با بادهای مخالف ناشی از افزایش حمایتگرایی جهانی و تداوم عدمقطعیتهای ژئوپلیتیکی مواجه شود؛ این عوامل احتمالاً بر احساسات سرمایهگذاران تأثیر خواهند گذاشت. اگرچه بخش فناوری پیشرفته همچنان در سطح جهانی رقابتی باقی مانده، محیط کلی تجارت کمتر حمایتی شده است. پیشبینی میشود بازگرداندن تعرفههای ترامپ بر طیف گستردهای از صادرات اسرائیل — از جمله کالاهای کشاورزی — رشد صادرات در سالهای ۲۰۲۵ و ۲۰۲۶ را محدود کند. اگر تعرفههای پیشنهادی ۲۵درصدی بخش ۲۳۲ بر داروها و نیمههادیها اعمال شود، نرخ واقعی تعرفه بر صادرات اسرائیل به آمریکا به حدود ۲۲درصد خواهد رسید. چنین اقداماتی رشد صادرات در فصلهای پیش رو را بیشتر مختل خواهد کرد.

با وجود پیشبینی کاهش مازاد حساب جاری، حسابهای خارجی اسرائیل همچنان قدرتمند باقی میمانند. در سهماهه اول ۲۰۲۵، اسرائیل مازاد حساب جاری ۵.۷ میلیارد دلاری (۴.۱درصد تولید ناخالص داخلی) ثبت کرد. مازاد تجارت خدمات در سهماهه اول ۲۰۲۵ در سطح ۱۰.۱ میلیارد دلار ثابت ماند (کاهشی جزئی نسبت به ۱۰.۵ میلیارد دلار در سهماهه چهارم ۲۰۲۴). این امر قدرت مداوم بخش خدمات را نشان میدهد. NIIP اسرائیل تا مارس ۲۰۲۵ در حدود ۲۲۶ میلیارد دلار بود که نشاندهنده مازاد قابلتوجه داراییهای خارجی بر بدهیهاست و روند صعودی خود را با افزایش فصلی ۴.۲ میلیارد دلاری ادامه میدهد.

علاوه بر این، وضعیت بدهی خارجی خالص به مازاد تقریباً ۲۸۵ میلیارد دلار افزایش پیدا کرد، حال آنکه نسبت بدهی خارجی ناخالص به تولید ناخالص داخلی از حدود ۲۸درصد در سهماهه چهارم ۲۰۲۴ به حدود ۲۷درصد کاهش یافت. این موضوع مقاومت اسرائیل را در برابر تنشهای ژئوپلیتیکی مداوم نشان میدهد.

در آینده، انتظار میرود NIIP اسرائیل در سالهای ۲۰۲۵ و ۲۰۲۶ به راحتی در محدوده مازاد باقی بماند؛ این امر از سوی صادرات قوی خدمات، جریانهای سرمایهای پایدار و عادیسازی تدریجی ریسک ژئوپلیتیکی پس از آتشبسهای اخیر پشتیبانی خواهد شد.

ادامه دارد

نظر شما