به گزارش تحریریه، گو جیاشی(顾嘉时)، دکترای اقتصاد و تحلیلگر ارشد اقتصادی، در مقالهای به ریشههای فشار مالی بر اقتصاد آمریکا پرداخته و نقش روابط چین و آمریکا در تعیین هزینه تأمین مالی واشنگتن را تحلیل کرده است.

در جریان سفر اخیر ترامپ به چین، توجه بسیاری از ناظران بیشتر معطوف به موضوعاتی همچون مذاکرات تجاری و سرمایهگذاری، فهرست شرکتهای همراه او و ادبیات جدید در روابط چین و آمریکا بود. اما در پسِ این تحرکات دیپلماتیک، مطالبهای عمیقتر و کمتر دیدهشده وجود دارد: وضعیت مالی آمریکا وارد مرحلهای شده که حفظ آن روزبهروز دشوارتر میشود.

تا پایان سهماهه نخست سال ۲۰۲۶، مجموع بدهی فدرال ایالات متحده به ۳۹ تریلیون دلار رسیده است. فشار ناشی از این بدهی صرفاً به بزرگتر شدن رقم آن محدود نمیشود؛ بلکه هزینههای تأمین مالی این بدهی و میزان عدماطمینان پیرامون آن نیز رو به افزایش است.

از همین منظر مالی میتوان انگیزههای اقتصادی سفر ترامپ به چین را بهتر درک کرد. برای آمریکا، تثبیت روابط اقتصادی و تجاری با چین تنها یک حرکت دیپلماتیک نیست، بلکه تلاشی است برای ایجاد حاشیه امن در محیط تأمین مالی دولت و کاهش فشارهای بودجهای.

عدد ۳۹ تریلیون دلار، یک برآورد کلی از کل بدهی است. بر اساس دادههای رسمی وزارت خزانهداری آمریکا (FiscalData)، بدهی فدرال از دو بخش تشکیل میشود:

۱. بدهی در اختیار عموم

۲. بدهی دروندولتی

بدهی در اختیار عموم شامل پولی است که دولت از اشخاص حقیقی، شرکتها، نهادهای رسمی خارجی، سرمایهگذاران خصوصی و همچنین فدرال رزرو قرض گرفته است. در مقابل، بدهی دروندولتی عمدتاً به حسابهای داخلی دولت مانند صندوقهای تأمین اجتماعی و بیمه درمانی مربوط میشود.

در این میان، بدهی در اختیار عموم، شاخص دقیقتری برای سنجش فشار واقعی بازار بر دولت آمریکاست، زیرا نشان میدهد دولت تا چه اندازه به سرمایهگذاران بیرونی وابسته است.

تا پایان سهماهه نخست سال ۲۰۲۶، بدهی در اختیار عموم از ۳۱ تریلیون دلار فراتر رفته و نسبت آن به تولید ناخالص داخلی اسمی آمریکا از ۱۰۰ درصد عبور کرده است. این نخستین بار از زمان جنگ جهانی دوم است که این نسبت در دورهای غیرجنگی از این مرز نمادین عبور میکند. دفتر بودجه کنگره آمریکا (CBO) نیز در چشمانداز بودجهای منتشرشده در فوریه ۲۰۲۶ پیشبینی کرده است که نسبت بدهی در اختیار عموم از ۱۰۱ درصد در سال ۲۰۲۶ به ۱۲۰ درصد در سال ۲۰۳۶ خواهد رسید و در دهههای بعد نیز همچنان افزایش خواهد یافت.

اما مسئله اینجاست که رشد بدهی در خلأ اتفاق نمیافتد. همزمان با انباشت بدهی، ساختار مالی دولت آمریکا نیز تحت فشار چندجانبه قرار گرفته است:

- ابزار تعرفهای آمریکا با چالشهای حقوقی پیاپی روبهرو شده و کارایی آن تضعیف شده است.

- هزینههای نظامی مرتبط با ایران و رقابت فناورانه در حوزه هوش مصنوعی، مخارج فدرال را افزایش دادهاند.

- هزینه تأمین مالی بدهی نیز به طور مستمر رو به افزایش است.

ترکیب این سه عامل بدان معناست که مشکل آمریکا صرفاً «بدهی بالا» نیست؛ بلکه هزینه ادامه استقراض و سطح عدماطمینان نسبت به تأمین مالی آینده نیز به شکل فزایندهای در حال افزایش است.

از جبهه درآمدی: وقتی ابزار تعرفهای با شکست قضایی روبهرو میشود

دولت ترامپ در ابتدا امیدوار بود که تعرفهها را به ابزاری با کارکرد دوگانه، هم مالی و هم سیاسی، تبدیل کند. در سال مالی ۲۰۲۵، درآمد تعرفهای دولت فدرال ایالات متحده به ۱۹۵ میلیارد دلار رسید؛ رقمی که بیش از دو و نیم برابر سال مالی پیش از آن بود.

البته، برای دولتی که هنوز با کسری بودجه سالانه حدود ۱.۸ تریلیون دلار دستوپنجه نرم میکند، این درآمد نمیتواند اساساً تراز مالی کشور را متحول کند. اما همین رشد سریع درآمد تعرفهای، منبع مالی تازهای در اختیار دولت گذاشت و روایت سیاسی لازم برای توجیه کاهش مالیاتها، ارائه یارانهها، و مذاکرههای خارجی را فراهم ساخت.

با این حال، بنیان حقوقی این مسیر به سرعت دچار تزلزل شد. در ۲۰ فوریه ۲۰۲۶، دیوان عالی ایالات متحده در پروندهی معروف «شرکت ابزارهای آموزشی علیه ترامپ» (Learning Resources, Inc. v. Trump) حکم داد که قانون بینالمللی اختیارات اقتصادی در شرایط اضطراری (IEEPA) اختیار وضع تعرفه را به رئیسجمهور نمیدهد.

این رأی نهتنها مربوط به چند قلم کالای محدود، بلکه در واقع پایهی قانونی اصلی استفاده گسترده دولت ترامپ از اختیارات اضطراری برای اعمال تعرفهها را ساقط کرد.

ریک وولدِن بِرگ، مدیرعامل شرکت اسباببازی آموزشی Learning Resources، کنار محصولات شرکتش دیده میشود—همان شرکتی که علیه دولت شکایت کرد.

پس از صدور این حکم، کاخ سفید تصمیم نگرفت از ابزار تعرفهای عقبنشینی کند، بلکه مسیر جدیدی برگزید: استناد به بند ۱۲۲ قانون تجارت سال ۱۹۷۴، با این ادعا که کسری تراز پرداختهای بینالمللی آمریکا مجوزی برای وضع تعرفه ۱۰ درصدی بر کالاهای وارداتی از سراسر جهان میدهد. اما این تلاش نیز بیثمر ماند. در ۷ مه، دادگاه تجارت بینالملل ایالات متحده اعلام کرد که بند ۱۲۲ قانون تجارت نیز هیچگونه اختیار قانونی برای اعمال چنین تعرفهای نمیدهد. البته این رأی به این معنا نیست که همه واردکنندگان میتوانند فوراً تقاضای بازپرداخت وجوه را ارائه کنند، زیرا روند دادرسی و احتمال تجدیدنظر هنوز ادامه دارد.

بااینحال، این مسیر جایگزین قانونی نیز در عمل مسدود شد و دولت با یک چالش مالی و قضایی مضاعف روبهرو گشت.

تبعات مالی: فشار بازپرداخت و شوک به بودجه

نخستین اثر مالی این شکست حقوقی، در قالب فشار ناشی از بازپرداخت تعرفهها آشکار شد. بهدنبال اجرای حکم دیوان عالی، درآمدهایی که پیشتر بهعنوان وجوه قطعی وارد خزانه شده بودند، حالا در معرض بازگشت قرار گرفتهاند.

بر اساس اسناد دادگاهی که خبرگزاری رویترز در تاریخ ۱۲ مه منتشر کرد، تا ۱۱ مه ادارهی گمرک و حفاظت مرزی آمریکا (CBP) حدود ۳۵۴.۶ میلیارد دلار بازپرداخت تعرفه بر پایه قانون IEEPA (شامل بهرههای قانونی) را پردازش کرده است؛ رقمی مربوط به بیش از ۸.۳ میلیون فقره واردات کالا.

در افق بلندمدتتر، بیش از ۳۳۰ هزار واردکننده طی سالهای اخیر و در مجموع بیش از ۵۳ میلیون محمولهی تجاری مشمول این تعرفهها بودهاند.

بهصورت نظری، حداکثر حجم بازپرداخت ممکن میتواند به ۱.۶۶ تریلیون دلار برسد.

این ارقام بهروشنی نشان میدهند که مسئله صرفاً از دست رفتن یک منبع درآمدی آینده نیست؛ بلکه درآمدهایی که قبلاً در حسابهای دولت ثبت شده بودند نیز ممکن است مجبور به بازگشت شوند. در نتیجه، ابزار تعرفهای نهتنها دیگر چشمانداز افزایش درآمد را از بین برده، بلکه اکنون خود به منبع تازهای از ریسک و فشار بر بودجه دولت فدرال آمریکا تبدیل شده است.

با این حال، این بدان معنا نیست که ایالات متحده برای همیشه «ابزار تعرفه» را از دست داده است. سازوکارهایی نظیر بند ۲۳۲ (مربوط به امنیت ملی) و بند ۳۰۱ (مربوط به اقدامات ناعادلانه تجاری) و سایر ابزارهای جبران خسارت تجاری همچنان پابرجا هستند و قوه مجریه نیز احتمالاً به دنبال راهکارهای قانونی جدیدی خواهد بود. اما برای دولت ترامپ، فضای مانور برای «تکیه بر اختیارات اضطراری»، «دور زدن کنگره» و «وضع تعرفههای گسترده و فراگیر» بهشدت محدود شده است. در نتیجه، پایداری تعرفه بهعنوان یک ابزار تأمین درآمد برای دولت، به شکل قابلتوجهی زیر سوال رفته است.

از جبهه هزینهها: همافزایی هزینههای نظامی ایران و رقابت در عرصه هوش مصنوعی

در حالی که در جبهه درآمدهای دولت فشارها در حال افزایش است، در سمت هزینهها نه تنها شاهد انقباض نیستیم، بلکه مخارج دولتی در دو محور کلیدی رو به فزونی است.

فشار نخست: هزینههای نظامی مرتبط با ایران

خبرگزاری رویترز در ۱۲ مه، به نقل از مقامات پنتاگون گزارش داد که هزینههای جنگی آمریکا در جبهه ایران به ۲۹ میلیارد دلار رسیده است؛ رقمی که تنها نسبت به برآورد پایان آوریل، ۴ میلیارد دلار افزایش نشان میدهد. نکته نگرانکننده اینجاست: این عدد هنوز شامل بودجههای تکمیلی که ممکن است در آینده اختصاص یابد نمیشود و هزینههای بلندمدتی همچون جایگزینی مهمات، تعمیر و نگهداری تجهیزات، استقرار نیروها و تعهدات امنیتی طولانیمدت در منطقه را نیز بهطور کامل پوشش نداده است.

هزینههای نظامی ویژگی خاصی دارند: وقتی کشوری وارد فاز جنگی یا شبهجنگی میشود، کوچکسازیِ سریع این هزینهها با منطق بودجهریزی عادی تقریباً غیرممکن است. اگر درگیریها طولانی شود یا شاهد آتشبسهای متزلزل باشیم، این مخارج از حالت مصرف موقت خارج شده و به فشاری دائمی بر بودجه فدرال تبدیل میشوند.

فشار دوم: رقابت در عرصه هوش مصنوعی (AI)

اگرچه بخش اصلی هزینههای هوش مصنوعی در سطح شرکتهای خصوصی (مانند OpenAI، گوگل، متا و آنتروپیک) برای ساخت زیرساختها انجام میشود، اما این بدان معنا نیست که خزانه فدرال از این رقابت کنار است. دولت آمریکا از طریق اعطای یارانههای صنعتی، مشوقهای مالیاتی، خریدهای دفاعی و بودجههای تحقیقوتوسعه(R&D)، عمیقاً در حال تأمین مالی این رقابت است.

یک نمونه بارز، قانون تراشهها (CHIPS Act) است. رقابت در حوزه هوش مصنوعی بدون تراشههای پیشرفته و توان تولید داخلی نیمهرساناها ممکن نیست و این دقیقاً همان حوزهای است که بودجه فدرال مستقیماً به آن تزریق میشود. بر اساس اطلاعات منتشر شده از سوی مؤسسه ملی استاندارد و فناوری (NIST)، از بودجه این طرح، ۳۹ میلیارد دلار صرف مشوقهای سرمایهگذاری برای تأسیسات و تجهیزات نیمهرسانا در داخل آمریکا و ۱۱ میلیارد دلار صرف ایجاد نظام تحقیقوتوسعه شده است. به عبارت دیگر، رقابت در عرصه هوش مصنوعی از طریق یارانههای صنعتی، رسماً به بخشی از مخارج بودجه فدرال تبدیل شده است.

مسیر دیگر، بودجه دفاعی است. در درخواست بودجه پنتاگون برای سال مالی ۲۰۲۶، «هوش مصنوعی و سیستمهای خودمختار» به عنوان اولویت اصلی معرفی شده و حدود ۱۳.۴ میلیارد دلار برای آن در نظر گرفته شده است؛ بودجهای که عمدتاً به سیستمهای بدون سرنشین، پلتفرمهای خودمختار دریایی و یکپارچهسازی نرمافزارهای چندحوزهای اختصاص مییابد.

حتی برای سال مالی ۲۰۲۷، درخواست بودجه دفاعی کاخ سفید به حدود ۱.۵ تریلیون دلار رسیده است که شامل ۳۵۰ میلیارد دلار بودجه ویژه است که باید از طریق «فرآیند تطبیق بودجه» در کنگره تصویب شود. بدین ترتیب، رقابت در حوزه هوش مصنوعی دیگر تنها یک هزینه خصوصی شرکتی نیست، بلکه به ستون فقراتِ بودجه دفاعی و مخارج فدرال آمریکا تبدیل شده است.

از جبهه هزینه تأمین مالی: وقتی بهره بدهی از بودجه دفاعی پیشی میگیرد

با ادامه روند صعودی بدهی، پرسش مهمتری مطرح میشود: هزینه استقراض و وام گرفتن چقدر است؟

در سالهای گذشته، آمریکا توانسته بود سطح بالای بدهی را تحمل کند؛ عمدتاً به لطف جایگاه دلار بهعنوان ارز ذخیره جهانی و نقش اوراق خزانهداری آمریکا بهعنوان «دارایی امن» در نظام مالی بینالمللی. تا زمانی که سرمایهگذاران جهانی مایل به نگهداری اوراق خزانه باشند، دولت آمریکا میتواند بدهیهای خود را با هزینهای نسبتاً پایین تمدید و بازتأمین مالی کند.

اما این سازوکار، تضمینشده و بدون شرط نیست. هرچه اندازه بدهی بزرگتر شود، انضباط مالی تضعیف گردد و تنشهای ژئوپلیتیکی افزایش یابد، سرمایهگذاران نیز ریسک بیشتری احساس میکنند و بازده بالاتری مطالبه میکنند.

در سال مالی ۲۰۲۵، خالص هزینه بهره بدهی آمریکا به ۹۷۰.۴ میلیارد دلار رسید؛ رقمی که از بودجه دفاعی ۹۱۶.۶ میلیارد دلاری همان سال فراتر رفت. حتی در سال مالی ۲۰۲۴ نیز هزینه خالص بهره اندکی بیش از مخارج دفاعی بود.

به بیان دیگر، ایالات متحده وارد مرحلهای تازه شده است: هزینه خودِ بدهی اکنون به یکی از سنگینترین اقلام بودجه فدرال تبدیل شده است.

دفتر بودجه کنگره آمریکا (CBO) در چشمانداز بودجهای ۲۰۲۶ تا ۲۰۳۶ پیشبینی کرده است که نسبت کسری بودجه به تولید ناخالص داخلی از ۵.۸ درصد در سال ۲۰۲۶ به ۶.۷ درصد در سال ۲۰۳۶ افزایش خواهد یافت. در همین بازه، سهم خالص بهره بدهی از GDP نیز از ۳.۳ درصد به ۴.۶ درصد میرسد.

چرخهای که خودبهخود بدتر میشود

این ارقام نشان میدهد که ساختار مالی آمریکا در حال ورود به نوعی چرخه خودتقویتکننده است؛ چرخهای که حتی بدون افزایش جدید در هزینهها نیز میتواند به وخامت اوضاع منجر شود:

۱. بدهی افزایش مییابد →

۲. هزینه بهره بیشتر میشود →

۳. هزینه بهره، کسری بودجه را بزرگتر میکند →

۴. کسری بزرگتر نیاز به انتشار اوراق جدید دارد →

۵. افزایش عرضه اوراق، بازار را به مطالبه بازده بالاتر سوق میدهد →

۶. نرخهای بالاتر، هزینه بهره دوره بعد را باز هم افزایش میدهد.

البته این چرخه لزوماً غیرقابلکنترل نیست. کاهش نرخ بهره توسط فدرال رزرو، رشد سریعتر اقتصادی یا بهبود درآمدهای مالیاتی میتواند بخشی از فشار را کاهش دهد.

اما مسئله اینجاست که آمریکا اکنون با فشارهای همزمان و چندلایه مواجه است: عدمقطعیت در درآمدهای تعرفهای افزایش یافته، کاهش هزینههای نظامی و رقابت فناورانه دشوار است و نرخهای بهره بلندمدت نیز به سختی به سطوح پایین پیش از همهگیری بازمیگردند.

میانگین نرخ بهره اوراق قابل معامله وزارت خزانهداری در مقایسه با دوران نرخهای پایین، بهطور محسوسی افزایش یافته است. با سررسید شدن اوراق قدیمی و بازتأمین مالی آنها، بدهیهای کمبهره گذشته به تدریج با اوراق جدید و پرهزینهتر جایگزین میشوند. در چنین شرایطی، اگر بازار حتی اندکی نسبت به جایگاه «دارایی امن» اوراق خزانه آمریکا تردید کند، این تردید فوراً در قالب افزایش بازده اوراق و بالا رفتن هزینه مالی دولت نمایان خواهد شد.

هشدار بازار: تجربه جهش بازدهی اوراق بلندمدت

در دوره تشدید تنشهای تجاری سال ۲۰۲۵، بازده اوراق خزانه ۳۰ ساله آمریکا به حدود ۵.۲ درصد رسید.

پژوهشهای منتشرشده از سوی دفتر ملی تحقیقات اقتصادی آمریکا (NBER) نشان داد که مسئله اصلی در آن مقطع صرفاً انتظارات تورمی نبود، بلکه نگرانی سرمایهگذاران نسبت به تضعیف ویژگی «پناهگاه امن» اوراق خزانه آمریکا نقش کلیدی داشت. برخی مؤسسات پژوهشی اخیراً اشاره کردهاند که کاهش تنشهای تجاری میتواند «صرف ریسک سررسید» (Term Premium) را پایین بیاورد. با این حال، در شرایطی که کسری بودجه همچنان رو به گسترش است، این صرف ریسک ممکن است در سطحی بالا باقی بماند.

پیوند ناگزیر با روابط چین و آمریکا

در نهایت، مسئله مالی آمریکا ناگزیر به روابط چین و آمریکا گره میخورد. اگر ایالات متحده بخواهد هزینه تأمین مالی خود را مهار کند، نمیتواند صرفاً به ارقام داخلی بودجه نگاه کند؛ بلکه باید در نظر بگیرد که سرمایهگذاران جهانی، رابطه واشنگتن و پکن را چگونه تفسیر میکنند. زیرا در نظام مالی جهانی امروز، تصویر روابط چین و آمریکا بخشی از معادله ریسک اوراق خزانه آمریکاست.

ثبات روابط اقتصادی چین و آمریکا و هزینه تأمین مالی ایالات متحده

بخش اول: تأثیر ساختار خریداران (نقش چین در بازار اوراق)

چرا روابط چین و آمریکا میتواند بر هزینه تأمین مالی دولت آمریکا اثر بگذارد؟ مستقیمترین مسیر این اثرگذاری، ساختار خریداران اوراق خزانه آمریکا است.

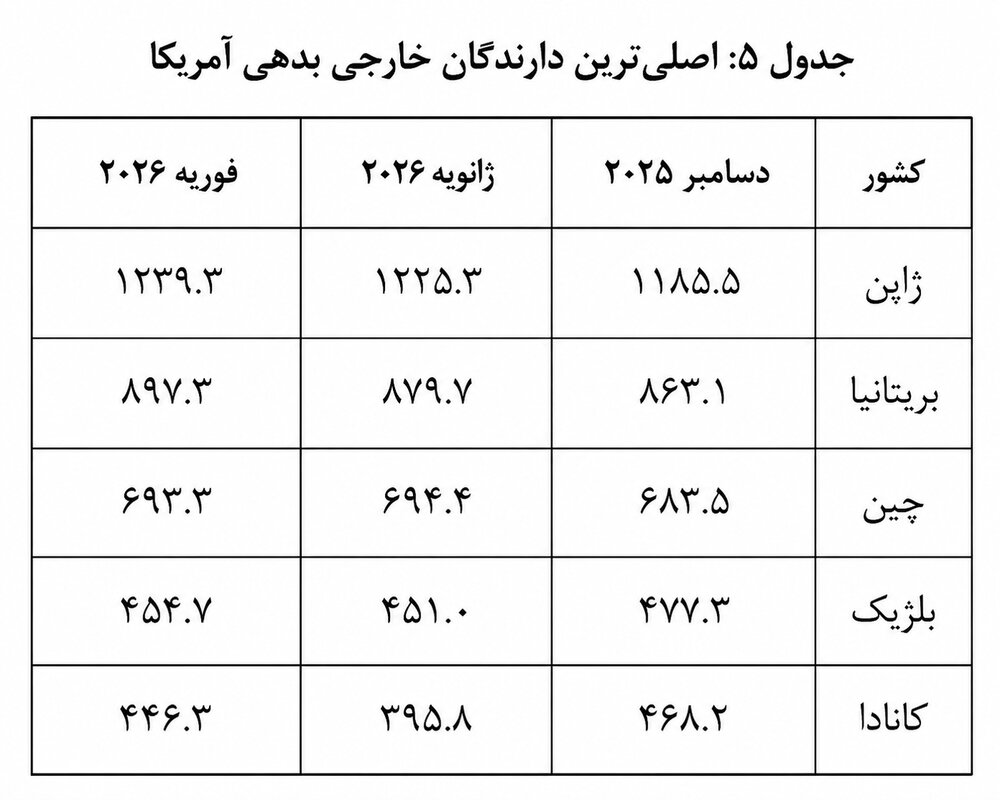

بر اساس دادههای «سیستم جریان سرمایه بینالمللی» وزارت خزانهداری آمریکا (TIC)، تا فوریه ۲۰۲۶ ژاپن با ۱.۲۳۹۳ تریلیون دلار بزرگترین دارنده خارجی اوراق خزانه آمریکا بوده است. پس از آن بریتانیا با ۸۹۷.۳ میلیارد دلار قرار دارد و چین با ۶۹۳.۳ میلیارد دلار در جایگاه سوم است.

اگرچه میزان دارایی چین نسبت به اوج تاریخی خود بهطور قابل توجهی کاهش یافته، اما این کشور همچنان یکی از دارندگان مهم اوراق خزانه آمریکا به شمار میرود.

(نمودار: وضعیت اخیر دارایی خارجی اوراق خزانه آمریکا – واحد: میلیارد دلار، منبع: وزارت خزانهداری آمریکا / TIC)

البته این به آن معنا نیست که اگر چین اوراق خود را کاهش دهد، بازار اوراق خزانه آمریکا فوراً با کمبود خریدار مواجه خواهد شد. در واقع کشورهایی مانند ژاپن، بریتانیا، کانادا، مراکز مالی اروپایی و همچنین سرمایهگذاران خصوصی همگی نقش مهمی در این بازار ایفا میکنند.

مسئله اصلی در منطق قیمتگذاری این گروهها نهفته است.

سرمایههای رسمی و ذخایر دولتی معمولاً بیش از هر چیز به امنیت، نقدشوندگی و ثبات نظام مالی توجه دارند؛ در حالی که سرمایه خصوصی بیشتر به بازده و جبران ریسک میاندیشد. هنگامی که خریداران استراتژیک و بلندمدت بهتدریج سهم کمتری در بازار داشته باشند، خریداران حاشیهای معمولاً برای ورود به بازار بازده بالاتری مطالبه میکنند نقش چین دقیقاً در همین نقطه معنا پیدا میکند.

چین نه «تنها خریدار» این بازار است و نه متغیری است که بهتنهایی بتواند قیمت اوراق خزانه آمریکا را تعیین کند؛ اما در ارزیابی بازار از ثبات مالی آمریکا، امنیت نظام دلاری و روابط مالی چین و آمریکا، عنصری است که نمیتوان آن را نادیده گرفت. هرچه روابط چین و آمریکا باثباتتر باشد، احتمال بیشتری وجود دارد که چین تنظیم داراییهای ذخیرهای خود را بهصورت تدریجی و منظم انجام دهد.

بخش دوم: کانالهای مالی و وابستگی شرکتها

عامل دوم به کانالهای مالی و سرمایهای مربوط میشود. فهرست شرکتهایی که در این سفر ترامپ به چین او را همراهی کردهاند نشان میدهد مدیران ارشد شرکتهایی مانند اپل، بوئینگ، تسلا، متا، انویدیا و کوالکام در این هیئت حضور دارند. در کنار آنها، مؤسسات مالی بزرگی نظیر بلکراک، بلکاستون، گلدمن ساکس، سیتیگروپ، ویزا و مسترکارت نیز در این سفر حضور دارند.

اگر سفر سال ۲۰۱۷ ترامپ به چین بیشتر بر انرژی، تولید صنعتی و قراردادهای بزرگ خرید تمرکز داشت، ترکیب هیئت همراه در این سفر تصویر متفاوتی ارائه میدهد. این ترکیب در واقع دو نیاز اصلی امروز آمریکا را منعکس میکند: اول اینکه شرکتهای فناوری آمریکایی به بازار چین نیاز دارند؛ دوم، مؤسسات مالی آمریکایی به حفظ کانالهای سرمایهای میان چین و آمریکا وابستهاند.

نخست باید به شرکتهای فناوری پرداخت. حضور جِنسُن هوانگ، مدیرعامل انویدیا، در هیئت همراه ترامپ نشان میدهد که دولت آمریکا از یکسو تلاش میکند با اعمال محدودیتهای صادراتی، دسترسی چین به تراشههای پیشرفته هوش مصنوعی را محدود کند، اما از سوی دیگر، شرکتهای فناوری آمریکایی قادر نیستند هزینهی از دست دادن کامل بازار چین را تحمل کنند.

انویدیا پیشتر اعلام کرد که پس از آنکه دولت آمریکا برای صادرات تراشه H۲۰ به چین شرایط صدور مجوز را سختتر کرد، شرکت مجبور شد در سهماهه نخست سال مالی ۲۰۲۶ حدود ۴.۵ میلیارد دلار هزینه مرتبط شناسایی کند و انتظار دارد در سهماهه دوم نیز حدود ۸ میلیارد دلار درآمد مربوط به H۲۰ را از دست بدهد. این وضعیت نشان میدهد که کنترلهای فناوری علیه چین اکنون در حال بازگشتِ فشار به شرکتهای آمریکایی است و محدودیتهای صادراتی، هزینههای قابلتوجهی برای خود تولیدکنندگان ایجاد کرده است.

اکنون به مؤسسات مالی نگاه کنیم. حضور شرکتهایی مانند بلکراک، بلکاستون، گلدمن ساکس، سیتیگروپ، ویزا و مسترکارت در این سفر، نشاندهنده سه خواسته بنیادی آمریکا برای حفظ نفوذ مالی جهانی خود است:

🔶حفظ تمایل چین—چه منابع رسمی و چه شبهدولتی—به نگهداری داراییهای دلاری

🔶تداوم کانالهای مالی میان چین و آمریکا در حوزههایی مانند مدیریت دارایی، بانکداری سرمایهگذاری، پرداختها و تسویهحسابها

🔶کند کردن روند تضعیف شبکه دلاری در شرایطی که استفاده فرامرزی از یوان و سازوکارهای تسویه غیر دلاری در حال افزایشاند

هر یک از این مؤسسات بخشی از این معادله را نمایندگی میکنند: ویزا و مسترکارت به دنبال حفظ سهم خود در بازار پرداختهای چین هستند؛ گلدمن ساکس و سیتیگروپ در حوزه بازار سرمایه، بانکداری شرکتی و خدمات مالی فرامرزی ذینفعاند؛ بلکراک و بلکاستون به دنبال ثبات در مدیریت دارایی و جریان سرمایه بلندمدتاند.

این دغدغهها در ظاهر بهعنوان منافع تجاری شرکتها مطرح میشوند، اما در لایه زیرین، مستقیماً با نقدشوندگی و جذابیت داراییهای دلاری مرتبطاند.

هرچه جذابیت داراییهای دلاری بیشتر باشد، دولت آمریکا میتواند با هزینه کمتری اوراق بدهی منتشر کند. اما اگر کانالهای مالی محدود شود، شبکههای تسویه بهسمت چندپارگی برود یا صرف ریسک (Risk Premium) داراییهای دلاری افزایش یابد، هزینه تأمین مالی دولت آمریکا بهطور اجتنابناپذیر بالا میرود.

بخش سوم: ریسکپریمیوم (صرف ریسک)

روابط دیپلماتیک ممکن است بهطور مستقیم نرخ بازده اوراق خزانهداری آمریکا را تعیین نکند، اما قطعاً بر میزان «جبران ریسک نهایی» (Tail Risk Compensation) که سرمایهگذاران مطالبه میکنند، اثرگذار است.

اگر روابط چین و آمریکا به سمت تقابلهای شدید برود، بازار بهشدت نگران تشدید جنگ تعرفهها، تحریمهای مالی و اجبار به کاهش داراییها خواهد بود. در مقابل، اگر طرفین به یک مکانیسم ارتباطی پایدارتر دست یابند، حتی با وجود تداوم رقابتهای ساختاری، بازار برآوردهای خود را از سناریوهای فاجعهبار کاهش خواهد داد.

این دقیقاً همان نکتهی کلیدی در دستاوردهای سفر اخیر است. بر اساس اظهارات طرف چینی، واشنگتن و پکن توافق کردهاند که روابط راهبردی باثبات و سازنده بنا کنند؛ مفهومی که شامل «ثبات مثبت» (با محوریت همکاری)، «ثباتِ معقول» (با رقابتِ کنترلشده)، «ثباتِ عادی» (با مدیریت اختلافات) و «ثباتِ پایدار» (با چشمانداز صلح) است.

وزارت بازرگانی چین نیز متعاقباً اعلام کرد که طرفین بر سر ایجاد مکانیسمهایی برای مبادلات تجاری و سرمایهگذاری، بحث درباره کاهش تعرفه کالاهای خاص و دستیابی به دسترسیهای گستردهتر به بازار به توافق رسیدهاند.

بیشک این مکانیسمها داروی قطعی مشکلات بدهی آمریکا نیستند، اما در شرایط فعلی، بازده اوراق خزانه آمریکا نسبت به پیشبینیهای مالی بیش از هر زمان دیگری حساس است. در چنین وضعیتی، هر متغیری که بتواند عدمقطعیتهای بازار را کاهش دهد، انتظارات سرمایهگذاران بلندمدت را تثبیت کند و صرف ریسک سررسید را پایین بیاورد، دیگر صرفاً یک متغیر دیپلماتیک نیست، بلکه به یک ابزار اقتصادی حیاتی بدل شده است.

نتیجهگیری: پایداری روابط، ضرورتی برای ترازنامه مالی آمریکا

سفر اخیر ترامپ به چین، ترکیبی از دستورکارهای تجاری، شرکتی و ژئوپلیتیک است؛ اما در لایهی زیرین، این سفر تلاشی از سوی ایالات متحده برای یافتن «تثبیتکننده» برای محیط تأمین مالی خود در دوران فشارِ فزاینده بر بودجه است.

آمریکا به بازار چین نیاز دارد، به کانالهای مالی میان دو کشور وابسته است و باید به سرمایهگذاران جهانی اطمینان دهد که رقابت میان واشنگتن و پکن، همچنان در محدودهای کنترلشده باقی میماند.

آمریکا ممکن است همچنان بر طبل رقابت بکوبد، اما توان تحمل یک تقابل اقتصادی و مالی تمامعیار و خارج از کنترل با چین را ندارد. در واقع، ثبات در روابط با چین برای واشنگتن، دیگر تنها یک حرکت دیپلماتیک نیست، بلکه بیش از هر چیز، یک ضرورتِ حیاتی در ترازنامهی مالی دولت ایالات متحده است.

پایان/

نظر شما