به گزارش تحریریه، از سال ۱۳۹۰ که دولت به صورت جدی طراحی اوراق خزانه را در دستور کار قرار داد و در سال ۱۳۹۴ برای اولین بار منتشر نمود، فعالان صنعت و تولید امید و انتظار داشتند که بازار نوپای اوراق بدهی در جهت تامین مالی بخش خصوصی نیز با فرآیند ساده و ساز و کار های مشخصی خدمت نماید.

به گفته حجت الله صیدی رئیس سازمان بورس، اوراق بدهی دولتی با دو هدف منتشر شد: یکی سنددار شدن بدهیهای دولت و دیگری سررسیددار شدن این بدهیها. انحراف این بود که اوراق روی اوراق آمد و سهم اوراق خصوصی در تأمین مالی را گرفت.

بازار سرمایه که اخیرا به این موضوع حساس شده در تلاش است که مرزبندی های بازار بدهی را مشخص کند. در نخستین اقدام، فرابورس حدود دو هفته پیش که پذیرهنویسی اوراق مرابحه عام دولت به ارزش ۵ هزار میلیارد تومان در فرابورس انجام میشد، از ورود نهادهای مالی بازار سرمایه در پذیره نویسی ممانعت به عمل آورد، بطوریکه تنها یک بانک دولتی این اوراق را خرایداری کرد.

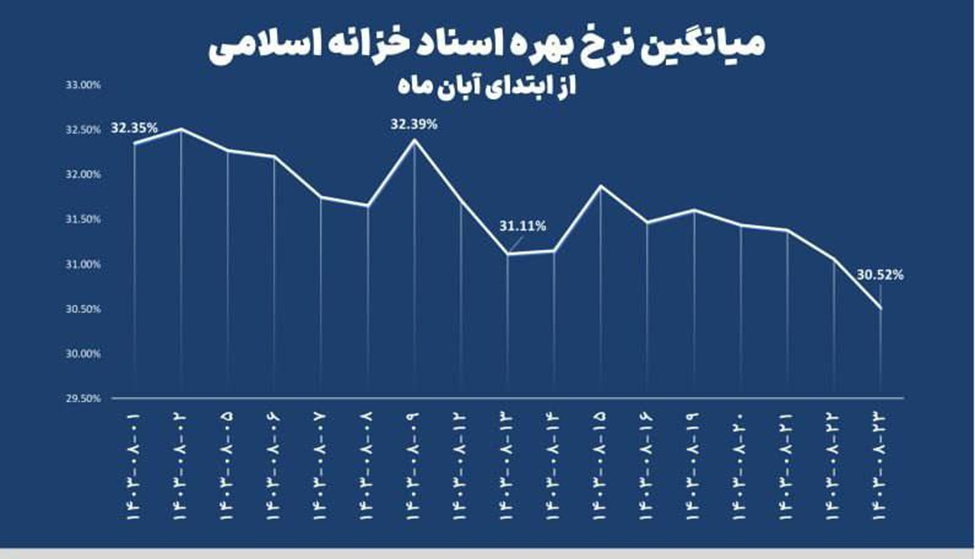

از سوی دیگر وزارت اقتصاد تلاش نمود که نرخ سود اوراق خزانه و انتشار اوراق را در هفته گذشته کاهش دهد، این اقدام در جهت تحریک بازار سهام در کنار سایر عوامل می تواند موثر باشد.

در صورتی که وزارت اقتصاد و بانک مرکزی بتوانند ساز و کاری طراحی نمایند که اوراق خزانه و اوراق مرابحه دولت صرفا توسط بانک مرکزی و بانک ها و موسسات پولی خریدارای شوند و مورد معامله قرار گیرند، و از سوی دیگر نهاد های مالی و اشخاص نیز صرفا اوراق بدهی شرکت ها و بنگاه های تولیدی در بازار بدهی را مورد معامله قرار دهند، بازار بدهی به اهداف اصلی و واقعی خود تا حدود زیادی نزدیک خواهد شد.

لازمه تحقق این هدف، تسهیل فرآیند انتشار اوراق بدهی برای شرکت ها و بنگاه های تولیدی و آشنایی این بنگاه ها با بازار بدهی در راستای کاهش اتکا به منابع بانکی در تامین مالی می باشد.

در روزهای اخیر مدیر نظارت بر بازار اولیه سازمان بورس خبر داد: انتشار اوراق کوچک و کوتاهمدت برای انتشار اوراق مرابحه با مبلغ حداکثر ۲۰۰ میلیارد تومان و با سررسید حداکثر ۱۸ ماهه طراحی شده و بنا به درخواست متقاضی به دو صورت با عرضه عمومی یا با عرضه خصوصی امکانپذیر است.

وحید روشنقلب مدیر نظارت بر بازار اولیه سازمان بورس گفت: سازوکار بررسی درخواستهای انتشار این اوراق به صورت عرضه عمومی در سازمان بورس انجام میشود ولی فرآیند بررسی درخواستهای متقاضیان برای انتشار این اوراق به صورت عرضه خصوصی توسط شرکت مدیریت دارایی مرکزی بازار سرمایه انجام خواهد شد.

وی در مورد وثایق بازپرداخت این اوراق افزود: از جمله شرایط جدید پیشبینی شده در اوراق مرابحه کوچک و کوتاهمدت میتوان به امکان استفاده از یک سهم به عنوان توثیق برای ضمانت اوراق، استفاده از ضمانتنامه های تعهد پرداخت صادر شده در بانکها و همچنین ضمانتنامه تعهد پرداخت صادر شده در صندوقهای پژوهش و فناوری برای شرکتهای دانشبنیان اشاره کرد.

در صورتیکه فرآیند انتشار اوراق بدهی در مقیاس کوچک و قابل دسترس برای بنگاه های متوسط بخش خصوصی فراهم شود می توان به تعمیق این بازار و افزایش سهم بخش خصوصی از آن تا حدود زیادی امیدوار بود.

پایان/

نظر شما