به گزارش تحریریه، در آخرین هفته سال ۱۴۰۰ مجمع هلدینگ سرمایهگذاری غدیر متعلق به مجموعه سرمایه گذاری ساتا از زیرمجموعههای وزارت دفاع ایران برگزار شد. این مجمع اگرچه قرار بود فرصتی برای بیان آمارهای مدیران باشد، اما به محل اعتراض سهامداران همراه بود؛ سهامدارانی که نسبت به شیوه فروش محصولات و فرآوردههای پتروشیمی این هلدینگ که عمده آن در گروه «گسترش نفت و گاز پارسیان» است اعتراض داشتند.

آنگونه که سهامداران مدعی شده بودند ارزانفروشی محصولات بهویژه در فروش اوره و متانول باعث شده حدود نیم میلیارد دلار معادل ۱۴ هزار میلیارد تومان سود کمتری به پتروشیمی غدیر برسد. آنها معترض بودند که چرا مدیران شرکت محصولات را ارزان فروختهاند. همچنین سوال دیگر آنها این بود که نهادهای نظارتی ورود کنند و ببینید این محصولات به چه افرادی با قیمتهای پایین فروخته شده است.

اعتراض سهامداران البته بیجواب نماند و امیرعباس حسینی مدیرعامل غدیر در جلسه مجمع درباره آن توضیح داد و از عملکرد غیرقابل دفاع زیرمجموعه هلدینگ غدیر در «گروه گسترش نفت و گاز پارسیان» انتقاد کرد و وعده داد که با برکناری وحید محمودی مدیر پیشین گروه گسترش نفت و گاز پارسیان و انتصاب حشمت الله قنبری به عنوان سرپرست تازه هلدینگ روزهای خوبی در انتظار سهامداران است، با این حال این وعده نیز سهامداران را آرام نکرد؛ چه اینکه آنها معتقد بودند این پاسخ بیشتر به فرافکنی شبیه است؛ چه اینکه محمودی توسط خود حسینی منصوب شده است بنابراین چنین صحبتی به مثابه شانه خالی کردن از مسئولیت است. ضمن اینکه آنها با انتصاب قنبری به عنوان سرپرست جدید هم همراهی نشان ندادند زیرا سابقه پیشین مدیریتی او به عنوان «مدیر منابع انسانی شرکت ملی پتروشیمی» هم آنچنان خوشایند مدیران پتروشیمی نبوده است و حکم مدیریت او نیز مخالفانی در نهادهای ناظر داشته است.

فارغ از آنچه سهامداران نسبت به آن گلایه دارند، و آنچه مدیران هلدینگ از آن سخن میگویند، رویداد۲۴ در این گزارش به گواه آمار بررسی کرده تا مشخص شود که آیا اساسا در آن مجموعه ارزانفروشی صورت گرفته است یا خیر؟ و نکته دیگر آنکه مهمترین مسائلی که در مدیریت هلدینگ غدیر مغفول مانده چه بوده است. ابتدا بهتر است قیمتهای فروش محصولات بر اساس قیمتی که در کدال درج شده، چقدر بوده است و در همان بازه زمانی قیمت درج شده در آرگوس (مرجع قیمتگذاری جهانی) چقدر بوده است.

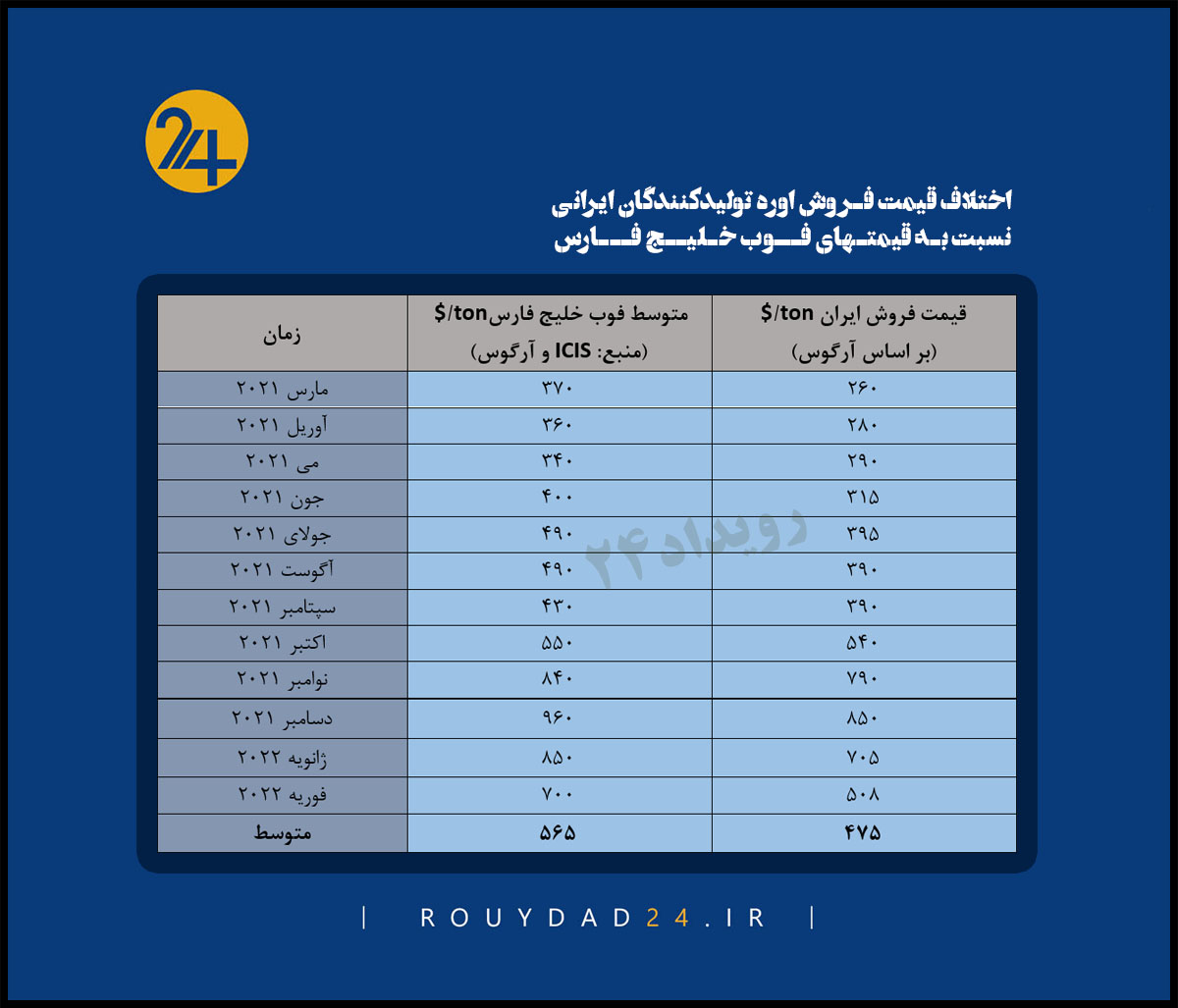

جدول زیر متوسط قیمت فوب ماهانه اوره خلیج فارس و قیمت اوره فروخته شده تولیدکنندگان ایرانی در سال ۱۴۰۰ را نشان میدهد که در آن اختلاف قیمت فروش اوره تولیدکنندگان ایرانی نسبت به قیمتهای فوب خلیج فارس قابل ملاحظه است.

آنچنان که قیمتهای درج شده در جدول مشخص است متوسط اختلاف قیمت فروش اوره تولیدکنندگان ایرانی با قیمت فوب خلیج فارس در سال ۱۴۰۰ اگرچه معادل ۹۰ دلار در هر تن است، اما در ۴ ماهه آخر سال و اوج گیری قیمتهای اوره که فروش بیشتری نیز صورت گرفت اختلاف تا حدود ۱۹۰ دلار کمتر از قیمت فوب خلیج فارس نیز بوده است. همین اختلاف قیمت دلیل اعتراض سهامداران بوده است.

سرمایه گذاری غدیر با بیش از ۷۰% ظرفیت تولید اموره کشور، از بزرگترین سهامداران صنعت اوره کشور است. متوسط صادرات سالانه شرکتهای تولیدکننده اوره متعلق به گروه سرمایهگذاری غدیر شامل ۴ شرکت پتروشیمی پردیس، شیراز، کرمانشاه و خراسان در سالهای ۱۳۹۹ و ۱۴۰۰ حدود ۳.۶ میلیون تن بوده است که به عبارتی با لحاظ متوسط همان ۹۰ دلار فروش کمتر نسبت به قیمت فوب خلیج فارس و نتبک خاورمیانه، گویای ضرری معادل ۳۲۵ میلیون دلار است که خود تقریباً ۶۰% هزینه احداث یک واحد ۱ میلیون تنی آمونیاک-اوره است یعنی یک فاز از سه فاز پتروشیمی پردیس!

پروژه پتروشیمی کیان

اگر قرار بر نقد عملکرد مدیران هلدینگ غدیر باشد، تنها موضوع فروش ارزان محصولات در میان نیست؛ آنچنانکه طولانی شدن اجرای پروژههای این مجموعه نیز از دیگر مسائل موجود آنجا بوده است. بر اساس صورتهای مالی حسابرسی شده منتهی به ۳۱/۶/۱۴۰۱ شرکت پتروشیمی کیان که در کدال درج شده، میزان پیشرفت فیزیکی در واحد «الفین» شامل ۱۰۰% در مهندسی پایه و ۳۱% در مهندسی تفصیلی و ۲% در عملیات ساختمان و نصب اعلام شده است. این یعنی در مجموع پیشرفت فیزیکی این واحد با لحاظ تکمیل فعالیتهای مقدماتی، زمین و .. کمتر از ۱۶% است.

همچنین بر اساس صورتهای مالی مذکور، میزان پیشرفت فیزیکی در واحد «HDPE» شامل ۳۷ درصد در مهندسی پایه اعلام شده است که در این مورد نیز مجموع پیشرفت فیزیکی با لحاظ تکمیل بودن فعالیتهای مقدماتی، زمین و .. کمتر از ۱۰ درصد است. این در حالی است که کل پیشرفت فیزیکی واقعی اعلام شده از سوی پتروشیمی کیان برای واحد «الفین» ۳۶.۷ درصد و برای واحد HDPE معادل ۳۶.۵ درصد بوده است. بنابراین باید از مدیران مجموعه پرسید که پیشرفت بر مبنای کدام ساختار شکستی (WBS) محاسبه شده است؟ آنهم در حالیکه حتی این دو طرح نیز نسبت به یکدیگر، پیشرفت برابری ندارند، زیرا مهندسی پایه واحد HDPE هنوز به نیمه نیز نرسیده است.

مگر وزن مهندسی و لیسانس در صورت تکمیل ۱۰۰% مهندسی تفصیلی (که فعلا برای واحد الفین ۳۱% و برای واحد HDPE که هنوز صفر است) مجموعاً بیش از ۱۲ درصد است؟ در حالیکه پیشرفت برنامهای واحد HDPE معادل ۴۵% و پیشرفت برنامهای واحد HDPE معادل ۵۵% است ذکر پیشرفت واقعی ۳۶% برای واحدهای الفین و HDPE بدون ارائه مبنای محاسبه چه مفهومی میتواند داشته باشد؟

جالب است بدانید پیشرفت فیزیکی پروژه پتروشیمی کیان توسط شرکت ملی صنایع پتروشیمی و بر اساس مبنای اصولی محاسبه پبشرفت فیزیکی معادل ۱۵.۷ درصد تا پایان دیماه ۱۴۰۰ اعلام شده است. این در حالی است که تا کنون مدت ۴ سال از شروع پروژه کیان میگذرد اما پیشرفت فیزیکی این مگاپروژه کمتر از ۱۶ درصد است.

در حالیکه پتروشیمی کیان در دو فاز و با مجموع سرمایهگذاری ۳.۷ میلیارد دلار تعریف شده است، به جز واحد الفین و HDPE (فاز اول) شامل واحدهای دیگر (فاز دوم) نیز است که عبارتند از: «اکسو الکلها»، «واحد تولید اتیلن بنزن و استایرن»، «واحد پروپیلن اکساید» و «واحد بوتادین»

در صورتهای مالی هلدینگ نفت و گاز پارسیان و همچنین گروه سرمایه گذاری غدیر، به جای ارائه پیشرفت فیزیکی طرح پتروشیمی کیان، صرفا به پیشرفت فیزیکی مهندسی واحد «الفین» اشاره شده است! فقط واحد الفین و فقط فاز مهندسی. شاید یکی از دلایل این موضوع آن باشد که فازها و واحدهای دیگر پیشرفت خاصی وجود نداشته است.

پالایشگاه میعانات گازی ستاره سبز سیراف

یکی دیگر از مجموعههای هلدینگ غدیر، پالایشگاه ستاره سبز سیراف با ظرفیت ۶۰ هزار بشکه در روز است که در سال ۱۳۹۵ عنوان یکی از ۸ پروژه طرح فراگیر پالایشی سیراف با مجموع ظرفیت ۴۸۰ هزار بشکه در روز، موافقت اصولی از وزارت نفت را دریافت کرد که پس از حذف یا ادغام بعضی از پالایشگاههای طرح فراگیر، تغییرات سهامداری آنها و همچنین اضافه شدن طرحهای پتروپالایشی نهایتاً کاهش ظرفیت ۴۸۰ هزار بشکهای طرح فراگیر به ۳۰۰ هزار بشکه در سال ۱۳۹۷ روی داد و موافقت اصولی برای ظرفیت ۱۲۰ هزار بشکه در روز در مهرماه سال ۱۳۹۸ از وزارت نفت اخذ شد.

با وجود تصمیم به اجرای این طرح به صورت پتروپالایشگاه با ظرفیت روزانه ۱۲۰ هزار بشکه میعانات گازی، این طرح با گذشت بیش از ۲ سال، نه تنها هنوز کانسپت و الگوی پالایشی آن طراحی و نهایی نشده است بلکه هزینهکرد بیش از ۱۲۰۰ میلیارد تومان بر اساس همان قراردادها و «الگوی طرح قبلی» آن انجام شده و متاسفانه ادامه دارد.

به نظر میرسد عدم پیشبرد طرح بر اساس یک الگوی مشخص و نهایی برای پتروپالایشگاه سیراف با سرمایهگذاری بیش از ۴ میلیارد دلار و طولانی شدن اجرای پروژه پتروپالایشگاه موجب کاهش توجیه اقتصادی و به تبع آن افزایش ریسکهای تامین پایدار میعانات گازی خوراک به خاطر افت فشار مخازن خواهد شد که احتمالا این اتفاق چیزی نیست که سهامداران از آن خوشایند باشند.

البته علاوه بر طرحهای پتروشیمی کیان و پالایشگاه ستاره سبز سیراف، پیشرفت چند طرح دیگر گروه سرمایه گذاری غدیر هم قابل تامل است؛ از جمله:

نیروگاه سیکل ترکیبی هرمز (توقف در ۶۰% پیشرفت فیزیکی)

نیروگاه سیکل ترکیبی لامرد (توقف در ۱۹.۸ % پیشرفت فیزیکی)

نیروگاه سیکل ترکیبی دزفول (توقف در ۵.۹ % پیشرفت فیزیکی)

نیروگاه سیکل ترکیبی نما (توقف در ۶.۴% پیشرفت فیزیکی)

مجموعه هلدینگ غدیر از زیرمجموعههای مهم وزارت دفاع است که درآمد آن برای این وزارتخانه حیاتی است اما ظاهرا برای مدیران کنونی وزارتخانه آنقدر حیاتی نیست که مسائلی از این دست توجه کنند.

منبع: رویداد 24

پایان/

نظر شما