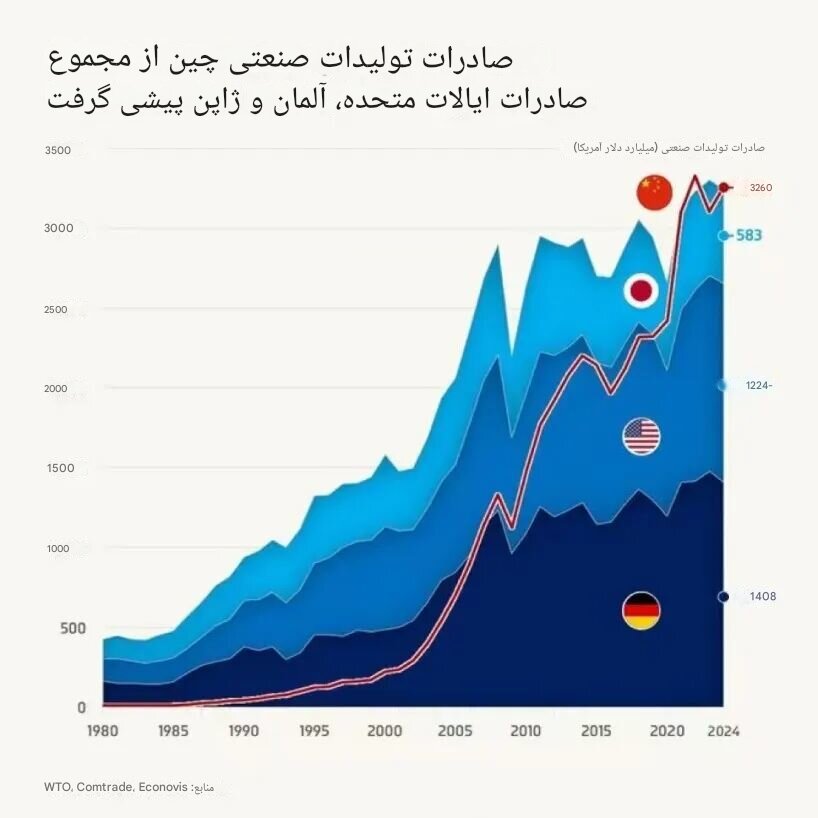

به گزارش تحریریه، چِن جینگ(陈经)، عضو اندیشکده فِنگیون(风云) و نویسنده کتاب «اقتصاد دولتی چین»، با اشاره به آمار رسمی گفت چین برای پانزدهمین سال متوالی در رتبه نخست تولید صنعتی جهان قرار گرفته و سهم آن از اقتصاد جهانی به حدود ۳۰ درصد رسیده است.

در تاریخ ۲۰ اکتبر، اداره ملی آمار چین اعلام کرد که بر اساس محاسبات اولیه، تولید ناخالص داخلی کشور در سهماهه نخست تا سوم سال جاری به ۱,۰۱۵,۰۳۶ میلیارد یوان رسیده است که بر پایه قیمتهای ثابت، رشد سالانه ۵.۲ درصدی را نشان میدهد. در این میان، ارزش افزوده صنایع بزرگ (صنایع با مقیاس بالا) نسبت به سال گذشته ۶.۲ درصد افزایش یافته است. بهطور کلی، عملکرد اقتصادی در سه فصل نخست سال باثبات و رو به بهبود بوده و توسعه باکیفیت پیشرفتهای مثبتی داشته است.

در میان همه بخشها، رشد صنعت تولید برجستهتر از سایرین است. بین سالهای ۲۰۲۰ تا ۲۰۲۴، ارزش افزوده بخش تولید چین از ۲۶.۶ تریلیون یوان به ۳۳.۶ تریلیون یوان افزایش یافته است. در طول برنامه پنجساله چهاردهم، افزایش ارزش افزوده تولید به ۸ تریلیون یوان رسیده و سهم چین در رشد تولید جهانی بیش از ۳۰ درصد بوده است. در حال حاضر، سهم ارزش افزوده تولید چین از کل جهان نزدیک به ۳۰ درصد است و اندازه کلی این بخش برای ۱۵ سال پیاپی در رتبه نخست جهان قرار دارد.

در سال ۲۰۱۰، ارزش افزوده تولید چین از ایالات متحده پیشی گرفت و برای نخستین بار در جایگاه اول جهانی ایستاد؛ سهم آن در آن زمان حدود ۱۹.۴ درصد از کل جهان بود. از آن پس، چین هر سال جایگاه نخست خود را حفظ کرده و سهم جهانی آن همچنان در حال افزایش است، بهطوریکه اکنون به حدود ۳۰ درصد رسیده است.

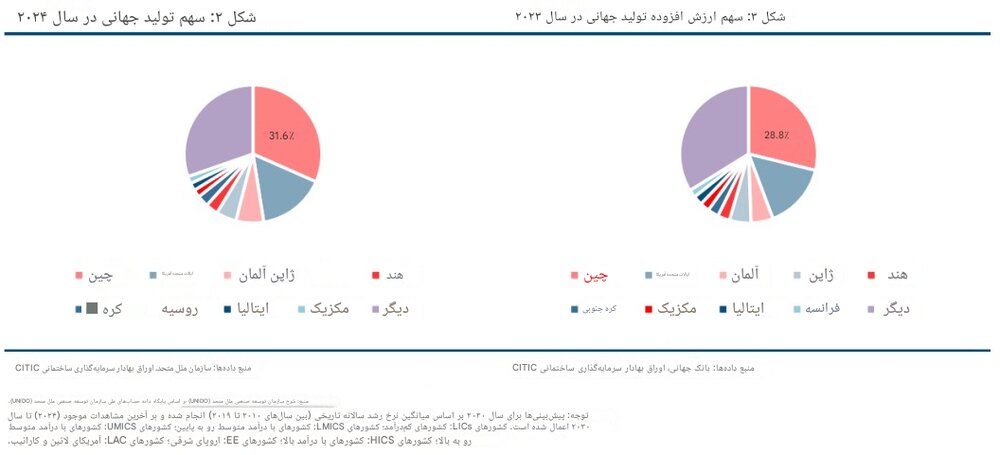

۱. سهم جهانی تولید چین

شاخصهای ارزیابی بخش تولید چند نوعاند. اگر بر اساس ارزش کل تولید محاسبه شود، سهم چین در سال ۲۰۲۴ حدود ۳۱.۶ درصد است؛ اما اگر بر اساس ارزش افزوده حساب شود، این سهم در سال ۲۰۲۳ برابر با ۲۸.۸ درصد بوده است.

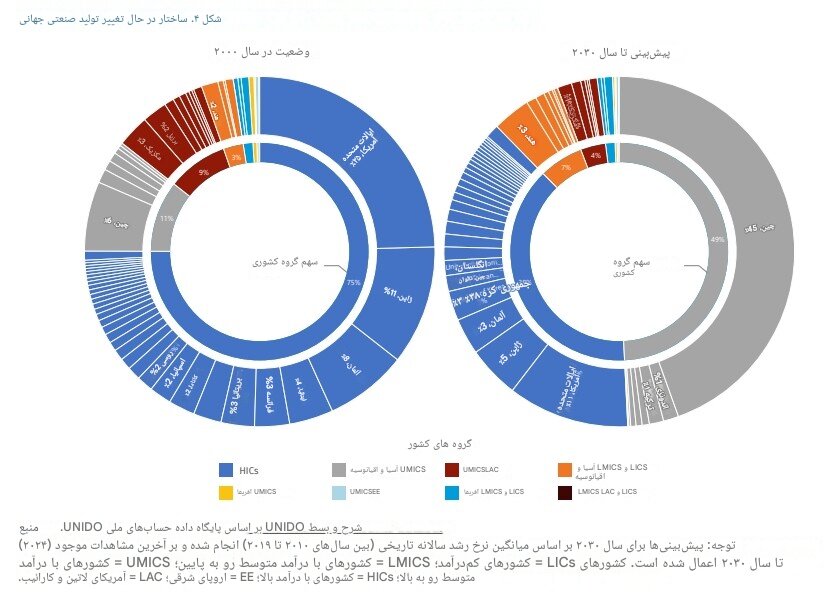

سازمان توسعه صنعتی ملل متحد (UNIDO) در گزارش خود با عنوان «آینده صنعتی شدن» که در اکتبر ۲۰۲۴ منتشر شد، اعلام کرد که سهم چین از ارزش افزوده صنعتی جهان در سال ۲۰۰۰ تنها ۶ درصد بود و تا سال ۲۰۳۰ ممکن است به ۴۵ درصد برسد — یعنی ۲.۳ برابر مجموع سهم ایالات متحده، ژاپن و آلمان. این برآورد ۴۵ درصدی البته تا حدی تقریبی است، زیرا گزارشهای سازمان ملل معمولاً از روشهای سادهای مانند فرض رشد خطی یا نمایی استفاده میکنند و لزوماً مبتنی بر پژوهشهای دقیق نیستند. با این حال، روند صعودی سهم چین در تولید جهانی بدون تردید واقعی است.

در تعریف چین، بخش دوم اقتصاد (ثانویه) شامل چهار حوزه است:

۱. تولید (Manufacturing)

۲. استخراج معدن

۳. تولید و عرضه برق، حرارت، گاز و آب

۴. ساختوساز (ساختمانسازی)

در این میان، «صنعت» به مجموع سه بخش نخست گفته میشود و شامل ساختوساز نیست. در سال ۲۰۲۴، تولید برق چین حدود ۱۰.۱ تریلیون کیلوواتساعت بوده است که ۳۲.۳ درصد از کل تولید برق جهان را تشکیل میدهد — رقمی بالاتر از مجموع چهار کشور دوم تا پنجم جهان. بنابراین میتوان بهطور تقریبی گفت که در دادههای مربوط به صنعت یا تولید، چه بر اساس ارزش کل تولید و چه ارزش افزوده، سهم جهانی چین حدود ۳۰ درصد است؛ اگر بر اساس ارزش کل تولید حساب شود، کمی بیشتر، و اگر بر اساس ارزش افزوده باشد، اندکی کمتر.

این دو پاندا که از هزاران پنل خورشیدی شکل گرفتهاند، بخشی از پارک انرژی خورشیدی ۲۴۸ هکتاری داتونگ هستند که با توان ۱۰۰ مگاوات برق تولید میکند.

باید توجه داشت که تمام دادههای بالا بر اساس نرخ برابری دلار آمریکا محاسبه شدهاند، در حالی که نرخ ارز RMB (یوان) بهطور آشکار کمارزشگذاری شده است. اگر یوان به میزان قابل توجهی تقویت شود، سهم چین در اقتصاد جهانی بهراحتی افزایش خواهد یافت.

از نظر حجم تولید، سهم چین از بسیاری از محصولات تولیدی جهان بیش از ۵۰ درصد است؛ این امر در مورد صنایعی چون فولاد، سیمان، آلومینیوم الکترولیتی، شیشه تخت، الیاف مصنوعی، کشتیسازی، کولر گازی، تلویزیون رنگی، یخچال، تلفن همراه، رایانه، رباتهای صنعتی، محصولات فتوولتائیک و خودروهای انرژی نو کاملاً رایج است. اینها دستههای بزرگ صنعتی هستند که تأثیر زیادی بر بازار جهانی دارند، و از همین رو بهراحتی برچسب «مازاد ظرفیت» (overcapacity) به آنها زده میشود.

در کنار آن، محصولات رده کوچکتری مانند محصولات پلاستیکی، فندک، دکمه و سایر کالاهای سبک نیز سهم بسیار بالایی از بازار جهانی دارند؛ تنوع آنها بسیار زیاد است، اما توجه عمومی به آن کمتر بوده و بحثهای مربوط به مازاد تولید یا مازاد تجاری در این زمینهها چندان مطرح نیست.

اما در صنایعی چون خودرو، تراشه (چیپ)، و صنایع شیمیایی، حجم تولید چین تنها ۳۰ تا ۳۵ درصد از کل جهان را تشکیل میدهد؛ از این رو این بخشها بهعنوان صنایع کلیدی برای توسعه آینده در نظر گرفته شدهاند.

بهعنوان مثال، در سال ۲۰۲۴، تولید خودرو در چین (شامل خودروهای سواری و تجاری) به ۳۱.۲۸ میلیون دستگاه رسید که ۳۳.۸ درصد از تولید جهانی را تشکیل میدهد. از نظر تعداد، این تنها حدود یکسوم کل جهان است، و اگر از نظر ارزش تولید یا ارزش افزوده حساب شود، سهم چین حتی کمتر خواهد بود. بنابراین، صادرات خودرو در چین انگیزه رشد بسیار بالایی دارد.

در سال ۲۰۲۴، چین ۶.۴۱ میلیون دستگاه خودرو صادر کرد که ارزش صادراتی آن ۱۱۷.۱ میلیارد دلار بود. در مقابل، واردات خودرو ۷۰۰ هزار دستگاه و ارزش واردات ۴۳.۲ میلیارد دلار بود. در نتیجه، مازاد تجاری این بخش به ۷۳.۹ میلیارد دلار رسید. با توجه به این مازاد نسبتاً زیاد (در مقایسه با کسری بزرگ سالهای گذشته)، میتوان گفت که صنعت خودروی چین در رقابت جهانی عملکرد خوبی داشته است، هرچند هنوز جای گسترش سهم بازار وجود دارد.

در حوزه تراشهها (چیپها)، تولید چین در سال ۲۰۲۴ حدود ۴۲۵ میلیارد عدد بود، در حالی که تولید جهانی حدود ۱.۲ تریلیون عدد تخمین زده میشود؛ بدین ترتیب، سهم چین حدود ۳۵ درصد است. اما باید توجه داشت که این برآورد تا حدی مبالغهآمیز است، زیرا در آن تراشههای بستهبندیشده (assembled chips) نیز شمارش شدهاند، که معیار دقیقی نیست.

در صنعت، معمولاً فرآیند ساخت ویفر (wafer fabrication) بهعنوان بخش اصلی و کلیدی تولید تراشه در نظر گرفته میشود. تا پایان سال ۲۰۲۴، ظرفیت معادل ویفرهای ۸ اینچی در کارخانههای سرزمین اصلی چین به حدود ۸.۶ تا ۸.۸۵ میلیون ویفر در ماه رسیده بود — که حدود ۲۹ درصد از ظرفیت جهانی را تشکیل میدهد. این سهم در واقع چندان بالا نیست، و اگر آن را از نظر ارزش تولید یا ارزش افزوده بسنجیم، حتی کمتر خواهد شد.

در نتیجه، تراشهها به بزرگترین منبع کسری تجاری چین تبدیل شدهاند:

در سال ۲۰۲۳، کسری تجاری در این بخش ۲۱۳.۴ میلیارد دلار بود، در سال ۲۰۲۴ به ۲۲۶.۱ میلیارد دلار افزایش یافت، و تنها در نیمه نخست ۲۰۲۵ به ۱۰۰.۹ میلیارد دلار رسید.

تراشهها بهمعنای واقعی کلمه محصولات صنعتی پیشرفته هستند، و در تئوری باید از نقاط قوت تولید چین باشند، اما این کسری عظیم نشاندهنده عقبماندگی در این صنعت است — و به همین دلیل، بخش تراشه یکی از پرمناقشهترین و پرمراقبتترین حوزههای صنعتی چین به شمار میرود.

صنعت دیگری که وضعیت خاصی دارد، صنعت نساجی و پوشاک است — صنعتی که برای بسیاری از کشورهای در حال توسعه فاقد منابع، نقش معیشتی دارد. در سال ۲۰۲۴، صادرات پوشاک چین به ۱۵۹.۱ میلیارد دلار رسید که حدود ۳۰.۷ درصد از کل صادرات جهانی را تشکیل میدهد، و این سهم در سالهای اخیر نسبتاً ثابت مانده است.

از نظر تعداد، چین سالانه بیش از ۷۰ میلیارد قطعه پوشاک تولید میکند، که به باور کارشناسان، بیش از نیمی از کل تولید جهانی است. با این حال، از آنجا که برندهای گرانقیمت و با ارزش افزوده بالا تولید خود را به کشورهایی چون ویتنام و بنگلادش منتقل کردهاند، سهم چین از نظر ارزش صادراتی کاهش یافته است.

از میان آن ۷۰ میلیارد قطعه لباس، حدود ۵۰ میلیارد قطعه در داخل کشور به مصرف میرسد — یعنی حدود ۷۰ درصد تولید در بازار داخلی مصرف میشود، که نشاندهنده بازار مصرف داخلی بزرگ و پرقدرت چین است.

با توجه به دادههای بالا، درباره وضعیت کنونی بخش تولید چین میتوان چند نتیجه گرفت:

نخست، از آغاز قرن جدید، نیروی محرکه رشد صنعت تولید چین فوقالعاده نیرومند بوده است. در حال حاضر، در اکثر صنایع عمده تولیدی، سهم چین از تولید جهانی از نظر حجم بیش از ۵۰ درصد است، و از نظر ارزش تولید یا ارزش افزوده نیز به بیش از ۳۰ درصد میرسد. هرچند در برخی حوزههای خاص مانند تراشه و هواپیمای پهنپیکر هنوز کمبودها و عقبماندگیهایی جدی وجود دارد، اما برتری کلی صنعت تولید چین در سطح جهانی بسیار آشکار است، و حتی در بخشهای دارای ضعف نیز پیشرفت سریعی در جریان است.

قدرت بالای صادرات چین موجب شده است که در میان کشورهایی که دارای صنایع تولیدی پیشرفتهاند، نگرانیهای جدی نسبت به رقابت چین پدید آید — اما در عین حال، بسیاری از دیگر کشورها نیز از حضور چین در زنجیره تأمین جهانی استقبال میکنند.

(آخرین مورد لیست: ایالات متحده آمریکا)

دوم، بخش عمده تولیدات صنعتی چین برای مصرف داخلی است، و کمتر از ۳۰ درصد آن صادر میشود.

در سال ۲۰۲۴، ارزش کل تولیدات صنعتی چین به ۹۴ تریلیون یوان رسید، در حالی که صادرات صنعتی ۲۵.۴۵ تریلیون یوان بود. اگر رقم صادرات تولیدی را ۲۵ تریلیون یوان در نظر بگیریم، سهم صادرات از کل تولید صنعتی ۲۶.۶ درصد میشود.

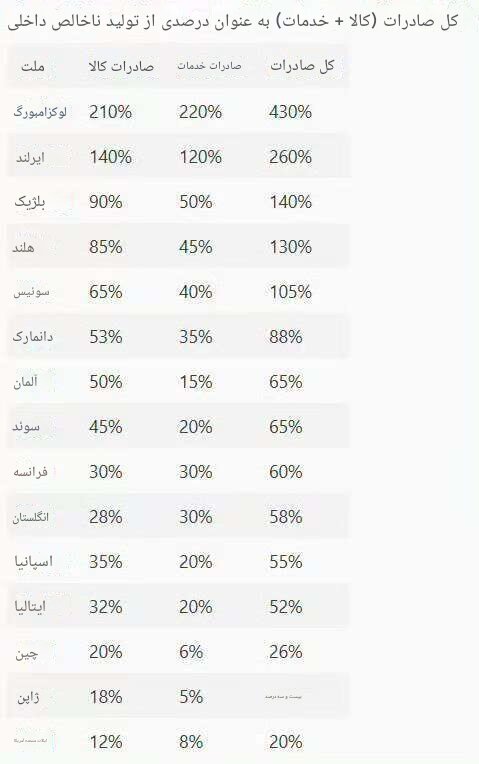

بر این اساس، در مقیاس جهانی، نسبت صادرات چین (شامل کالا و خدمات) به تولید ناخالص داخلی در سال ۲۰۲۴ تنها ۲۶ درصد بوده است — تقریباً همسطح با ایالات متحده و ژاپن، اما بسیار کمتر از کشورهای اروپایی که این نسبت در آنها معمولاً بیش از ۵۰ درصد است. در برخی کشورهای کوچک، این رقم حتی به ۱۰۰ درصد یا بیشتر نیز میرسد.

این موضوع نشان میدهد که میان صادرات صنعتی چین و تقاضای داخلی هیچگونه تضادی وجود ندارد. هرگاه در خارج از کشور تقاضا وجود داشته باشد، چین صادرات میکند؛ اما در مجموع، تقاضای داخلی بسیار بزرگتر است. هر کس کالا بخواهد، تولید انجام میشود — ظرفیت تولید کاملاً کافی است.

بر پایه نسبت صادرات به تولید ناخالص داخلی در کشورهای مختلف، میتوان گفت جهتگیری منطقی توسعه آینده چین باید افزایش صادرات باشد، نه تمرکز صرف بر بازار داخلی.

چین تنها یکششم جمعیت جهان را دارد، اما بخش عمدهای از ارزانترین و باکیفیتترین محصولات صنعتی جهان را خود مصرف میکند. در حالی که در بسیاری از کشورها، سطح مصرف مردم فاصله زیادی با سطح زندگی چینیها دارد، و از این رو، این کشورها انگیزه طبیعی برای واردات کالاهای چینی دارند — یا تلاش میکنند شرکتهای چینی را به سرمایهگذاری و تأسیس کارخانه در کشور خود ترغیب کنند.

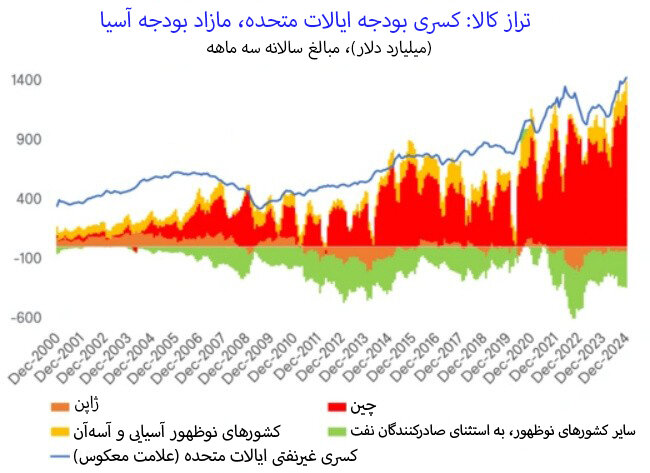

سوم، عدم توازن جهانی ناشی از صنعت تولید چین نه به دلیل زیاد بودن صادرات، بلکه به دلیل محدود بودن رشد واردات است.

در نتیجه، این وضعیت خود را به شکل مازاد تجاری عظیم نشان میدهد، که در مقابل کسری تجاری بزرگ ایالات متحده قرار دارد. در نمودار مربوطه، خط آبی نشاندهنده کسری آمریکا و خط قرمز نشاندهنده مازاد چین است؛ هر دو کشور در صدر فهرست بزرگترین کشورهای دارای کسری و مازاد تجاری جهان قرار دارند، و فاصله آنها با سایر کشورها بسیار زیاد است.

در هشت ماه نخست سال ۲۰۲۵، مازاد تجاری کالاهای چین به ۷۸۵.۳۴ میلیارد دلار رسید؛ پیشبینی میشود که تا پایان سال از ۱.۲ تریلیون دلار فراتر رود — یعنی حدود ۱ درصد از کل تولید ناخالص داخلی جهان.

اما این امر به هیچ وجه ناشی از امتناع چین از واردات نیست.

چین در حال حاضر بزرگترین خریدار جهانی بسیاری از محصولات منابعی و کشاورزی است و در بیش از ۵۰ درصد از بازار جهانی این کالاها سهم دارد. چین در واردات سنگآهن، دانه سویا، و میوههایی مانند دوریان جایگاه بسیار مهمی دارد و نقش آن در بازار جهانی حیاتی است.

علت اصلی مازاد عظیم تجاری چین این است که محصولات صنعتی سایر کشورها از نظر رقابتپذیری توان رقابت با چین را ندارند. هیچ تاجری نمیتواند برخلاف منطق اقتصادی، کالاهای صنعتی گرانتر و کمکیفیتتر خارجی را به جای کالاهای چینی وارد کند. در واقع، در بسیاری از کشورها، ماهیت «گران و بیکیفیت» بودن محصولات صنعتیشان آشکار شده است.

این دادهها و نتایج — از جمله سهم چین در تولید جهانی، مازاد تجاری عظیم و علل آن — تأثیرات بسیار بزرگی هم در داخل و هم در خارج از کشور ایجاد کردهاند.

صنعت تولید چین اکنون به مرحلهای از بلوغ و قدرت رسیده که تأثیر آن بر اقتصاد چین و اقتصاد جهانی در سطح اصول و مبانی اقتصادی قابل احساس است.

صادرات محصولات صنعتی چین دیگر صرفاً یک فعالیت اقتصادی در چارچوب نظام تجارت جهانی تنظیمشده توسط سازمان تجارت جهانی (WTO) یا ایالات متحده نیست، بلکه مانند «فیل در اتاق» به پدیدهای بدل شده که ماهیت تجارت جهانی را بهطور بنیادین تغییر داده و دگرگونیهای عظیمی را برانگیخته است.

۲. تأثیر صنعت تولید چین بر اقتصاد جهانی

با توجه به ویژگیهای ذکرشده در بالا درباره صنعت تولید چین، میتوان نتیجه گرفت که تداوم گسترش رقابتپذیری صنعت تولید چین هیچ مشکلی ندارد.

سطح علمی و فناوری، مقیاس تولید، زیرساختهای صنعتی، کامل بودن صنایع، توان مالی و هزینههای ترکیبی چین، همگی دارای برتریهای بسیار بزرگی در سطح جهانی هستند، و در عین حال، چین در حال جبران کاستیهای خود نیز هست.

کشورهایی مانند هند و ویتنام که بهسختی به عنوان رقیبان چین مطرح شدهاند، از نظر مقیاس صنعتی قابل مقایسه با چین نیستند. توسعه صنعت تولید در این کشورها با محدودیتهای فراوانی در زمینه منابع، انرژی، زیرساخت و سرمایه روبهرو است و قدرت رقابت بالایی نخواهند داشت.

کشورهایی مانند هند، کشورهای جنوب شرق آسیا و دیگر کشورها که محصولات نهایی را برای مصرف داخلی یا صادرات مونتاژ میکنند، توان معینی از خود نشان دادهاند، اما تجربه چندین ساله نشان داده است که نتیجه این روند افزایش زیاد کسری تجاری آنها در برابر چین بوده است.

برای نمونه، در هشت ماه نخست سال ۲۰۲۵:

🔶هند از چین ۸۲.۵ میلیارد دلار کالا وارد کرد (رشد ۱۴.۵٪) و ۱۳.۵ میلیارد دلار صادر نمود (کاهش ۱.۵٪)؛ در نتیجه، کسری تجاری هند در برابر چین به ۶۹ میلیارد دلار رسید (افزایش ۱۷٪ نسبت به سال قبل).

🔶ویتنام از چین ۱۲۷.۶ میلیارد دلار واردات داشت (افزایش ۲۲٪) و ۳۵ میلیارد دلار صادرات (افزایش ۷.۸٪)، در نتیجه کسری تجاری ویتنام به ۷۵.۹ میلیارد دلار رسید که ۳۹.۸٪ بیشتر از سال قبل است.

یکی از تغییرات قابل توجه این است که ویتنام بهزودی از هند پیشی خواهد گرفت و به دومین منبع بزرگ مازاد تجاری چین در جهان تبدیل خواهد شد.

در حال حاضر نگرانی جدیدی در حال شکلگیری است

تولیدکنندگان جهانی ممکن است نهتنها مونتاژ نهایی، بلکه مراحل بالادستی تولید قطعات و اجزای خطوط مونتاژ را نیز به کشورهایی مانند هند، ویتنام و مکزیک منتقل کنند — یعنی انتقال لایهبهلایه و عمیقتر زنجیره تولید.

ایالات متحده به همراه برخی کشورهای مرتبط، در این زمینه در حال اعمال فشار و اجرای سیاستهای تشویقی و محدودکننده است. برای نمونه، مکزیک تصمیم گرفته است تعرفه واردات بر خودروها و برخی محصولات چینی را تا ۵۰ درصد افزایش دهد.

اما حتی در افراطیترین حالت ممکن — یعنی فرض کنیم تمام مازاد تجاری چین با ایالات متحده، هند، ویتنام و مکزیک از بین برود و مازاد با این چهار کشور به صفر برسد — باز هم کل مازاد تجاری چین در جهان کمتر از نصف کاهش مییابد.

به عبارت دیگر، مازاد عظیم تجاری چین در مقیاس جهانی عملاً غیرقابل تزلزل است.

این وضعیت، نتیجه منطقی رشد و بلوغ نهایی صنعت تولید چین است — صنعتی که به بالاترین سطح یکپارچگی، کارآمدی و رقابتپذیری در جهان دست یافته است.

در واقع، از آنجا که صنایع بزرگ و اثرگذار چین — از جمله خودروسازی، انرژیهای نو، برق، ارتباطات، تلفن همراه و داروسازی — هنوز در حال گسترش سهم خود در بازار جهانی هستند، میتوان با اطمینان گفت که: تولید چین به بخش بنیادی اقتصاد بسیاری از کشورها، بهویژه کشورهای در حال توسعه، تبدیل شده است.

صادرات چین به کشورهای توسعهیافته غربی مانند اروپا و ایالات متحده با موانع و مداخلات بیشتری روبهروست، و برخی کشورهای واسطه (کشورهای ترانزیتی) به کانون اصلی رقابت و چانهزنی در تجارت بینالمللی تبدیل شدهاند. اما در همین حال، چین توانسته است بهطور مستقل اقتصاد کشورهای عضو «ابتکار کمربند و جاده» (BRI) و همچنین کشورهای آفریقا و آمریکای لاتین را به حرکت درآورد و رشد دهد.

در هشت ماه نخست سال ۲۰۲۵، صادرات چین به آفریقا به ۱۴۰.۷۹۸ میلیارد دلار رسید (رشد ۲۴.۷٪) و واردات از آفریقا ۸۱.۲۵ میلیارد دلار بود (رشد ۲.۳٪)؛ در نتیجه، مازاد تجاری با آفریقا به رکورد ۵۹.۵ میلیارد دلار رسید.

در همین مدت، صادرات چین به کشورهای مسیر کمربند و جاده به ۱.۲۷ تریلیون دلار رسید (افزایش ۸٪) و واردات از این کشورها ۰.۸۷ تریلیون دلار بود (افزایش ۲٪)؛ مازاد تجاری با این گروه کشورها نیز به ۴۰۶ میلیارد دلار افزایش یافت.

از نظر ابعاد خارجی، اهداف اولیه توسعه صنعت تولید چین، یعنی صادرات برای واردات منابع و کسب ارز خارجی، مدتهاست که تحقق یافته است.

امروزه چین به بزرگترین خریدار بسیاری از منابع در جهان تبدیل شده است، و ظرفیت واردات منابع دیگر بهطور چشمگیری قابل افزایش نیست. مسئله این نیست که چین پول ندارد تا وارد کند، بلکه بیش از نیمی از منابع جهانی را همین حالا چین میخرد؛ پس دیگر چگونه میتوان این روند را توسعه داد؟

در سال ۲۰۲۳، واردات چین به ۱۷.۹۹ تریلیون یوان رسید که ۰.۳ درصد کاهش داشت؛ در ۲۰۲۴، واردات به ۱۸.۳۹ تریلیون یوان افزایش یافت که ۲.۳ درصد رشد داشت؛ در هشت ماه نخست سال ۲۰۲۵، واردات به ۱۲.۱۳ تریلیون یوان رسید که ۲.۱ درصد افزایش را نشان میدهد.

افزایش سالبهسال مازاد تجاری چین، عمدتاً به این دلیل است که ظرفیت رشد صادرات بسیار عظیم است.

حتی با وجود فشارها و محدودیتها، صادرات همچنان به رشد خود ادامه میدهد؛ اما در مقابل، پتانسیل رشد واردات نسبتاً محدود است.

چین تلاش کرده است تا زمینههایی برای خرج کردن پول بیابد، اما میزان افزایش واردات همچنان اندک است — مگر اینکه مانند کشورهای توسعهیافته، تولید صنعتی خود را به خارج منتقل کند، که این جهتگیری، بهروشنی از سوی سیاستهای چین رد شده است.

با این حال، افزایش چشمگیر مازاد تجاری چین نیز مشکلات بزرگی به همراه دارد

ارزی که از طریق مازاد تجاری بهدست میآید، اغلب در خدمت اقتصاد داخلی قرار نمیگیرد، بلکه در حسابها راکد میماند یا به فعالیتهای خارجی منتقل میشود.

در مقطعی، برخی از مالکان معادن زغالسنگ در مناطق مختلف چین پس از کسب سودهای هنگفت، به پکن رفتند و ملک خریدند، اما در محل خود سرمایهگذاری یا مصرف نکردند. این پدیده اکنون در حوزه تجارت خارجی نیز مشاهده میشود.

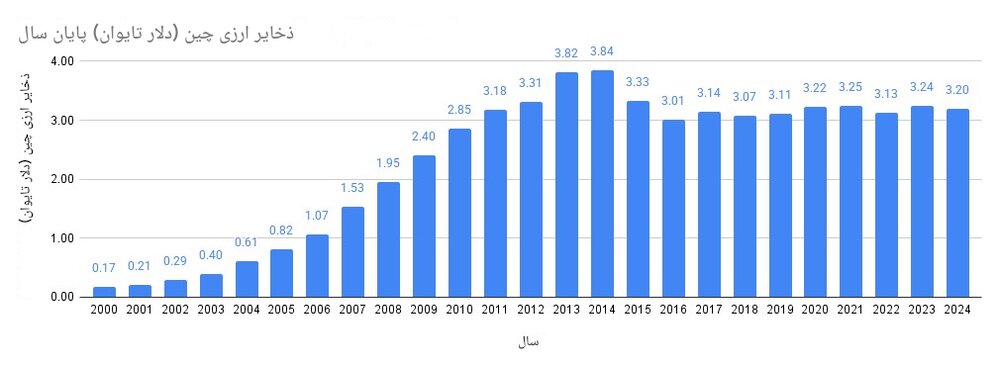

در سالهای اخیر، با وجود افزایش قابلتوجه مازاد تجاری چین، ذخایر ارزی کشور بهطور پایدار بین ۳.۰ تا ۳.۲ تریلیون دلار باقی مانده است، و تنها تا اوت ۲۰۲۵ از ۳.۳ تریلیون دلار عبور کرده است.

در پس این پدیده دو دلیل مهم وجود دارد که هر دو به تجارت خارجی مربوط میشوند:

اول آنکه، بخش قابلتوجهی از مبادلات خارجی اکنون با واحد پولی یوان انجام میشود.

بر اساس دادههای بانک مرکزی، در سال ۲۰۲۴ حدود ۳۰ درصد از تراکنشهای تجارت کالا با استفاده از یوان صورت گرفته است، و این بخش از تجارت خارجی هیچ ارزی تولید نمیکند، بنابراین تأثیری بر ذخایر ارزی ندارد.

دلیل دوم آن است که تسویه ارزی اجباری نیست.

بسیاری از شرکتهای تجاری دلاری یا ارز خارجی بهدست میآورند، اما آن را در بانکهای تجاری یا حسابهای خارج از کشور نگه میدارند، بدون اینکه آن را به یوان تبدیل کرده و وارد ترازنامه بانک مرکزی کنند.

بسیاری از شرکتهای بازرگانی، چه درآمدشان به یوان باشد و چه به ارز خارجی، معمولاً پول خود را در حسابهای بانکی نگه میدارند، بدون آنکه آن را صرف سرمایهگذاری یا مصرف کنند، و این موضوع کمکی به فعالیتهای اقتصادی داخلی نمیکند.

این پولها ناپدید نشدهاند؛ برخی از پژوهشگران که ادعا میکنند «هزاران میلیارد دلار سرمایه از کشور خارج شده»، بیش از حد اغراق میکنند. در واقع، سرمایهای که از طریق شبکههای غیرقانونی مانند صرافیهای زیرزمینی واقعاً از کشور خارج میشود، بسیار اندک است، و از ۵ درصد مازاد تجاری فراتر نمیرود؛ توان نظارتی نظام مالی چین کافی است.

اما اینکه سرمایهها در بانکها راکد ماندهاند، خود مسئلهای است؛ سپردههای بانکی خانوارها هر سال بین ۱۴ تا ۱۷ تریلیون یوان افزایش مییابد، که بخش قابلتوجهی از آن ناشی از سود بخش تجارت خارجی است.

بنابراین، هرچند وضعیت صادرات صنعت تولید چین بسیار خوب است، و توانایی بالایی در مقابله با موانع تجاری آمریکا و بسیاری از کشورها دارد، اما افزایش سریع مازاد تجاری، در عین آنکه از نظر آماری به رشد تولید ناخالص داخلی (GDP) کمک میکند، هنوز بهطور گسترده به یک نیروی محرکه اقتصادی درونزا و برونزا تبدیل نشده است. بلکه بیشتر بهصورت ظرفیت تولید، سهم بازار و منابع مالی بانکی، به شکل نوعی انرژی ذخیرهشده برای کمک به توسعه داخلی باقی مانده است.

ما همچنان دلایل کافی برای ادامه توسعه صادرات داریم، اما نباید تنها با دیدن افزایش مازاد تجاری احساس خوشبینی کنیم. مازاد تجاری بزرگ لزوماً برای توسعه اقتصادی کشور بیضرر نیست؛ باید این «انرژی بالقوه» را به نیروی بالفعل تبدیل کرد.

برخی نگرانیها اکنون در حال برطرف شدن است، و نیروی محرکه تازهای در حال شکلگیری است، برای نمونه، بازارهای سهام هنگکنگ و شانگهای (A-سهم) کمکم دوباره جذابیت پیدا کردهاند.

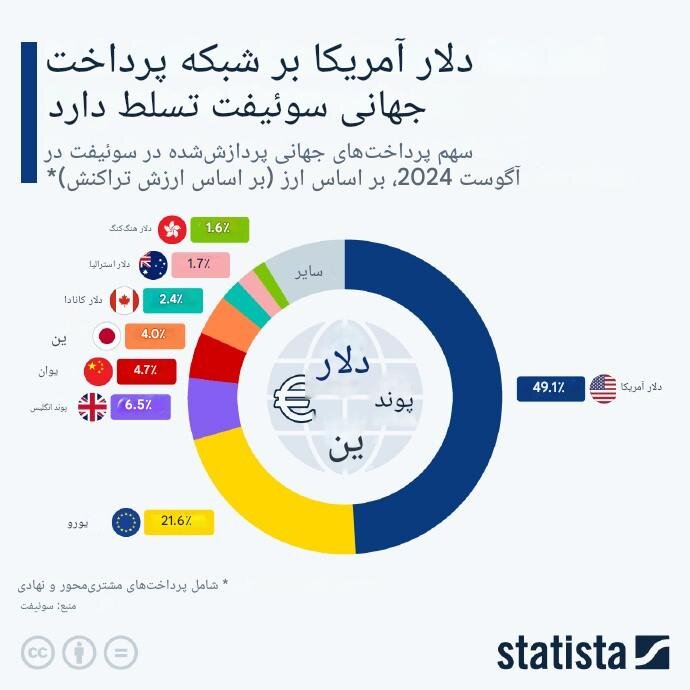

یکی از تأثیرات بیرونی کمتر آشکارِ قدرت تولید چین، پیشرفت پیوسته در بینالمللی شدن یوان است. اگر تنها به آمارهای سامانه جهانی پرداختهای بینبانکی (سوئیفت) نگاه کنیم، شاید چنین به نظر برسد که این روند در حال عقبنشینی است. در سال ۲۰۱۰، زمانی که یوان برای نخستین بار وارد آمار سوئیفت شد، سهم آن کمتر از ۰.۱ درصد بود. این سهم در ژوئیه ۲۰۲۴ به اوج ۴.۷۴ درصد رسید و یوان در رتبه چهارم جهان قرار گرفت. بااینحال، از سال ۲۰۲۵ سهم آن پیوسته کاهش یافت؛ در ماه مه به ۲.۸۹ درصد سقوط کرد و تا پایان سال نیز بهبود نیافت، بهگونهای که پایینتر از ین ژاپن و دلار کانادا قرار گرفت و به رتبه ششم تنزل کرد.

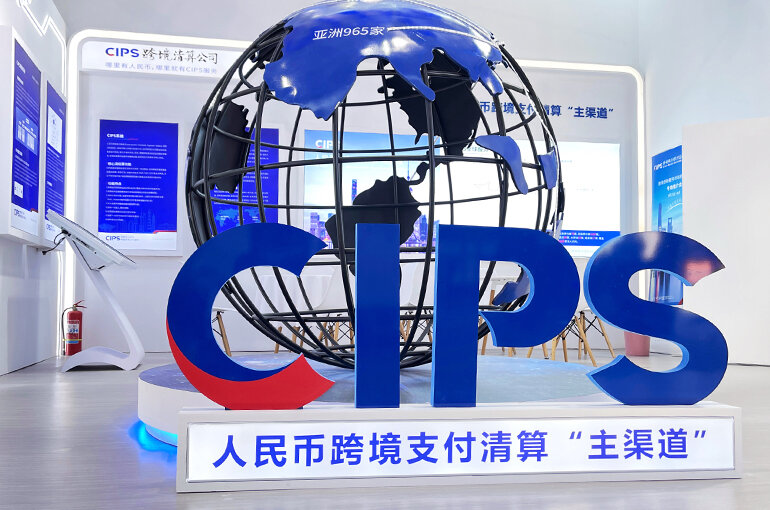

اما از سوی دیگر، سامانه پرداخت فرامرزی چین (CIPS) در همین دوره رشد خیرهکنندهای را تجربه کرده است. حجم تراکنشهای این سامانه از ۴۵ تریلیون یوان در سال ۲۰۲۰ به ۸۰ تریلیون در ۲۰۲۱، ۹۷ تریلیون در ۲۰۲۲، ۱۲۳ تریلیون در ۲۰۲۳ و ۱۷۵ تریلیون یوان در ۲۰۲۴ رسید — رشدی میانگین حدود ۴۰ درصد در هر سال. در پنج ماه نخست سال ۲۰۲۵ نیز رشد ۳۰ درصدی دیگر ثبت شد. این روند نشان میدهد که CIPS بهتدریج در حال جدا شدن از سوئیفت و ساختن یک نظام پرداخت مستقل بهویژه برای تراکنشهای یوان است.

پیش از این، تقریباً تمام انتقالهای یوان از طریق سوئیفت انجام میشد و در سال ۲۰۲۳ حدود ۹۰ درصد از درخواستها از مسیر آن میگذشت. اما پس از کنار گذاشته شدن روسیه از سوئیفت توسط آمریکا و اروپا، چین تصمیم گرفت راههای مستقیمی برای انجام پرداختهای یوان بدون نیاز به سوئیفت ایجاد کند. در سال ۲۰۲۵، میزان همپوشانی میان دو سامانه به حدود ۳۰ درصد کاهش یافت؛ به عبارت دیگر، اکنون ۷۰ درصد از تراکنشهای یوان مستقیماً از طریق پیامرسان داخلی CIPS انجام میشود و در آمار سوئیفت ثبت نمیگردد. بنابراین کاهش ظاهری سهم یوان در سوئیفت، در واقع نشاندهنده استقلال بیشتر این ارز از نظام مالی غربی است، نه عقبگرد آن.

این فرایند فنی چندان پیچیده نیست. تا ژوئن ۲۰۲۵، تعداد بانکهای عضو مستقیم CIPS از ۱۷۰ مؤسسه فراتر رفته و این شبکه ۱۸۶ کشور و منطقه را پوشش میدهد. بیش از نیمی از اعضای آن بانکهای خارجی هستند — از خاورمیانه، جنوبشرق آسیا و آفریقا. این بانکها اکنون میتوانند از طریق خطوط اختصاصی CIPS، پرداختها و دریافتهای خود را مستقیماً با چین و با واحد پول یوان انجام دهند، بدون نیاز به پیامرسانی از طریق سوئیفت.

این کشورها که از یکسو به کالاهای چینی وابستهاند و از سوی دیگر صادرکننده منابع طبیعی به چین هستند، بهطور طبیعی تمایل دارند مبادلات خود را با یوان انجام دهند. بدین ترتیب، فرآیند «جدایی از سوئیفت» در چارچوب CIPS با سرعتی آرام اما مؤثر پیش میرود.

قدرت عظیم صنعت تولید چین نهتنها باعث شده است که کالاهای چینی در سراسر جهان به فروش برسند و مازاد تجاری چین به سطحی بیسابقه برسد، بلکه اکنون به حوزه مالی جهانی نیز نفوذ کرده و به تقویت جایگاه یوان انجامیده است. چین با تکیه بر پایه صنعتی قدرتمند خود، در حال ساخت یک نظام پرداخت بینالمللی مستقل است که میتواند موازنه مالی جهان را تغییر دهد.

با نگاهی به آینده، چشمانداز تولیدات چین در سطح جهانی بینهایت گسترده و روشن است. دلیلش هم چیزی پیچیده نیست، بلکه سادهترین منطق تجارت است: وقتی فروشنده بهترین و ارزانترین کالا را عرضه میکند، تنوع فراوان دارد و با خوشرفتاری برخورد میکند، خریدار چه دلیلی برای رد کردن دارد؟

کشورهایی که میکوشند صرفاً به کالاهای خود متکی باشند، یا از قدرت چین بیم دارند، شاید به روشهای سیاسی و اقتصادی غیرمنصفانه متوسل شوند. اما تجربه نشان داده است که حتی آمریکا، با همه فشارها و موانعش، نتوانسته است مانع رشد صادرات و مازاد تجاری چین شود.

حتی اگر ایالات متحده روزی تمام مبادلات اقتصادی خود با چین را متوقف کند، برای اقتصاد چین اتفاق مهمی نخواهد افتاد. در ماه آوریل، دو کشور بهطور علنی مواضع خود را آشکار کردند و آشکارا دیده شد که اعتمادبهنفس چین بسیار بالاتر است.

در نهایت، کشورهای بیشتری در جهان به تدریج از خیال مهار چین دست کشیده و حقیقت را خواهند پذیرفت: تولید چین دیگر بخشی جداییناپذیر از اقتصاد جهانی است؛ کشوری که باید با آن کنار آمد، از فرصتهایش استفاده کرد و به جای ترس، آن را بهعنوان بخشی از واقعیت جدید جهان درک نمود.

ادامه دارد...

نظر شما