به گزارش تحریریه، موسسه پژوهشی «BMI – A Fitch Solutions Company» در تحلیلی جامع به بررسی جامع وضعیت سیاسی و اقتصادی اسرائیل پرداخته و آورده است:

ریسکهای سیاسی در اسرائیل در سال ۲۰۲۵ در سطح بالایی باقی ماندهاند. تداوم جنگ غزه، اختلافات داخلی در ائتلاف حاکم و چالشهای مربوط به قانون خدمت اجباری برای حریدیها، موجب افزایش فشار بر دولت بنیامین نتانیاهو شده است. در کنار این عوامل، تداوم محاکمه نتانیاهو، نارضایتیهای اجتماعی ناشی از اصلاحات قضایی و قطببندی فزاینده میان گروههای مذهبی و سکولار، بر شکنندگی فضای سیاسی و اجتماعی کشور افزوده است. اگرچه آتشبس موقت با ایران تا حدی از تنشهای امنیتی کاسته، اما احتمال درگیریهای جدید با گروههای منطقهای همچنان وجود دارد. در نتیجه، شاخص ریسک سیاسی اسرائیل در ماههای آتی نیز در سطحی بالا باقی خواهد ماند.

سیاست پولی، تورم و نرخ ارز

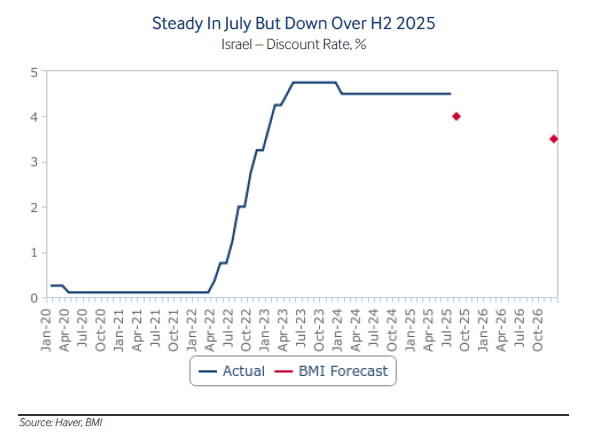

• پیشبینی میکنیم بانک اسرائیل (BoI) در نیمه دوم سال ۲۰۲۵ سیاست پولی را تسهیل کند و تا پایان سال کاهش ۵۰ واحد پایهای نرخ بهره را اعمال کند، که این امر با کاهش تورم و ثبات شیکل پشتیبانی میشود. با این حال، ریسکهای ناشی از تنشهای سیاسی همچنان وجود دارد.

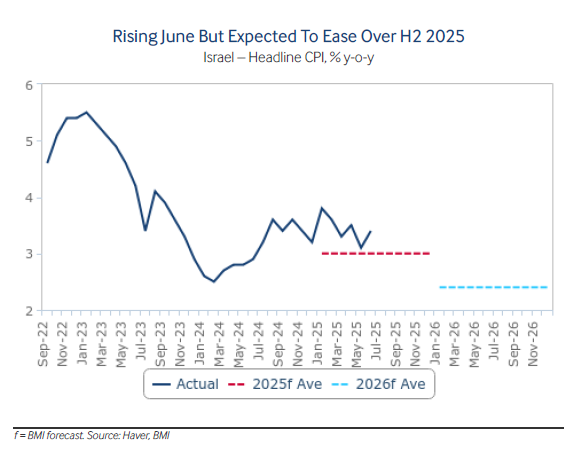

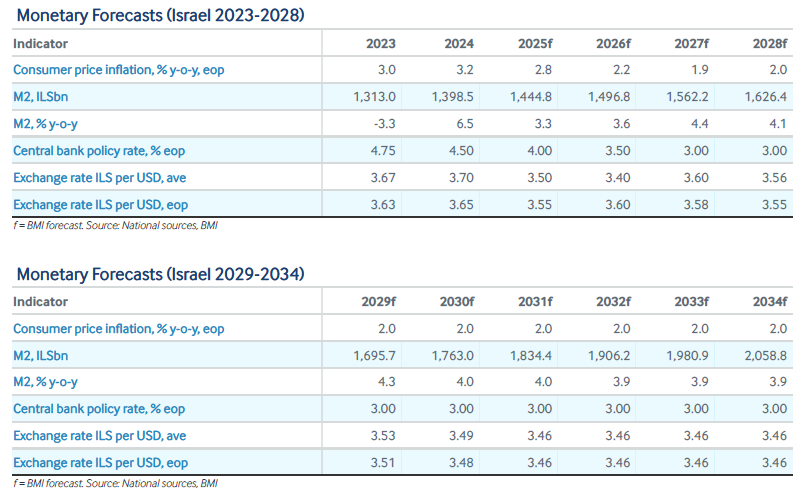

• پیشبینی میکنیم تورم شاخص کل در نیمه دوم سال ۲۰۲۵ به محدوده هدف ۱ تا ۳ درصد بانک اسرائیل بازگردد و میانگین آن برای سال ۲۰۲۵ برابر با ۳.۰ درصد و برای سال ۲۰۲۶ برابر با ۲.۴ درصد باشد، که این امر با سیاستهای محتاطانه و کاهش حق بیمه ریسک تسهیل میشود.

• اگرچه شیکل اسرائیل در سال ۲۰۲۵ بهطور قابل توجهی احیا شده است، انتظار داریم بخشی از این افزایشها در نیمه دوم سال ۲۰۲۵ و تا سال ۲۰۲۶ از بین برود، که این امر ناشی از کاهش اختلاف نرخها و ادامه عدم قطعیتهای ژئوپلیتیکی است.

انتظار می رود بانک اسرائیل نرخ سیاستی خود را تا پایان سال ۲۰۲۵ به میزان ۵۰ واحد پایه کاهش دهد و تا پایان سال ۲۰۲۶، کاهش اضافی ۵۰ واحد پایهای را تا سطح ۳.۵۰ درصد اعمال کند. در تاریخ ۷ ژوئیه ۲۰۲۵، بانک اسرائیل نرخ بهره معیار خود را برای دوازدهمین جلسه متوالی در سطح ۴.۵۰ درصد حفظ کرد، به دلیل سطح بالای پایدار عدم قطعیتهای ژئوپلیتیکی. چشمانداز ما برای تسهیل آینده، بر پایه موارد زیر استوار است:

• پیشبینی ما از کاهش تورم به محدوده هدف ۱تا ۳ درصد بانک اسرائیل در نیمه دوم سال ۲۰۲۵؛

• ثبات شیکل؛

• روند نزولی نرخ بهره آمریکا؛ و

• کاهش تدریجی حق بیمه ریسک داراییهای اسرائیلی.

ریسکهای این پیشبینی همچنان به سمت بالا متمایل است، عمدتاً به دلیل احتمال تشدید تنشهای ژئوپلیتیکی و داخلی، که میتواند آغاز تسهیل پولی را به تأخیر بیندازد.

کاهش تورم عامل کلیدی دیگری است که انتظار ما برای آغاز کاهش نرخ سیاستی بانک اسرائیل در نیمه دوم سال ۲۰۲۵ را تقویت میکند. در ژوئن ۲۰۲۵، تورم شاخص کل نسبت به سال قبل ۳.۳ درصد ثبت شد، که اندکی افزایش نسبت به ۳.۰ درصد ماه می بود. این عمدتاً به دلیل افزایش قیمتها در حوزههای سرگرمی، غذا، سبزیجات تازه، مسکن، بهداشت، حملونقل و ارتباطات بود.

با این حال، نرخ ژوئن همچنان کاهش نسبت به ۳.۸ درصد ژانویه ۲۰۲۵ را نشان میدهد. در چشمانداز پیشرو، پیشبینی میکنیم تورم در باقی مانده سال روند کاهشی خود را از سر گیرد و میانگین آن برای سال ۲۰۲۵ به ۳.۰ درصد برسد، که کاهش نسبت به ۳.۱ درصد در سال ۲۰۲۴ است. تا سال ۲۰۲۶، انتظار داریم تورم بیشتر کاهش یابد و میانگین آن به ۲.۴ درصد برسد.

چشمانداز تورم ما بر سه عامل اصلی استوار است:

این امر در کاهش شدید حق بیمه ریسک حاکمیتی اسرائیل منعکس شده است: از اوایل آگوست ۲۰۲۵، نرخ بهره پنج ساله سوآپ نکول اعتباری (CDS) در حدود ۷۷ واحد پایه قرار دارد که نسبت به اوج ۱۵۹ واحد پایه در اوج درگیری در اواخر سال ۲۰۲۳ کاهش یافته است.

دوم، موضع مالی اسرائیل همچنان محتاطانه و وضعیت خارجی آن سالم است. نسبت بدهی به تولید ناخالص داخلی قابل مدیریت است و تراز تجاری همچنان مازاد دارد.

سوم، در حالی که انتظار داریم سیاست پولی به تدریج کاهش یابد، نسبتاً محدودکننده باقی خواهد ماند. ما پیشبینی میکنیم که نرخ بهره سیاستی در پایان سال ۲۰۲۵ با ۴.۰۰درصد به پایان برسد که به طور قابل توجهی بالاتر از میانگین نرخ ۰.۱۰درصد ثبت شده بین سالهای ۲۰۱۵ تا ۲۰۲۲ است. شرایط پولی سختگیرانه، همراه با کاهش محدودیتهای عرضه و بهبود بهرهوری، باید به مهار انتظارات تورمی کمک کند.

اگرچه ریسکهای این چشمانداز به سمت بالا متمایل است – بهویژه به دلیل اثرات تورمی احتمالی تغییرات تعرفههای تجاری – محیط کلان اقتصادی احتمالاً از روند کاهش تورم حمایت خواهد کرد. ترکیب سیاست پولی محتاطانه بانک اسرائیل و کاهش تدریجی تنشهای ژئوپلیتیکی، دیدگاه ما را تقویت میکند که تورم تا سال ۲۰۲۶ به محدوده هدف بانک اسرائیل همگرا خواهد شد.

شیکل اسرائیل در سال ۲۰۲۵ قدرت قابل توجهی نشان داده و بسیاری از ضعفهای مشاهدهشده در سال ۲۰۲۴ را جبران کرده است. پس از رسیدن به اوج ۳.۸ شکل در برابر دلار آمریکا در آوریل ۲۰۲۵، شیکل تقریباً ۸ درصد افزایش یافته و نرخ تبادل اکنون در حدود ۳.۴۵ شکل به ازای هر دلار آمریکا قرار دارد. این بهبود عمدتاً ناشی از موارد زیر است:

• موضع نسبتاً سختگیرانه پولی بانک اسرائیل؛

• شرایط سیاسی/امنیتی در اسرائیل که تا حدودی تثبیت شده و به این ترتیب جریان سرمایههای جدید، بهویژه در بخشهای فناوری و املاک و مستغلات، را تشویق کرده است؛ و

• ضعف گستردهتر دلار آمریکا – تا اواخر ژوئیه ۲۰۲۵، شاخص دلار آمریکا در سطح ۹۸.۷ معامله میشود، که کاهش سالانه ۶.۷ درصدی را نشان میدهد.

این عوامل بادهای کمکی اضافی برای شیکل فراهم کردهاند، بهویژه با توجه به وضعیت خارجی نسبتاً قوی اسرائیل.

با نگاه به آینده، ما دیدگاه اجماعی را تأیید میکنیم که شیکل ممکن است بخشی از افزایشهای اخیر خود را در نیمه دوم سال ۲۰۲۵ از دست بدهد. پیشبینیهای ما نشان میدهد که شیکل به تدریج تا پایان سال ۲۰۲۵ به ۳.۵۵ شکل به ازای هر دلار و تا پایان سال ۲۰۲۶ به ۳.۶۰ شکل به ازای هر دلار کاهش یابد. این امر منعکسکننده انتظاراتی است که حاکی از کاهش اختلاف نرخ بهره، نوسانات احتمالی در احساس ریسک جهانی و خطرات ژئوپلیتیکی و داخلی باقیمانده است. با این حال، چشمانداز به شدت حساس به تحولات داخلی و تغییرات در سیاست پولی جهانی است و محدوده پیشبینیها همچنان گسترده باقی میماند.

ادامه دارد

نظر شما