بررسی تحلیل تکنیکال و تحلیل فاندامنتال

نکات مهم در تحلیل تکنیکال و تحلیل فاندامنتال

در این مقاله روشهای تحلیل بازار بورس (تحلیل بنیادی و تحلیل تکنیکال) را بررسی میکنیم و نقاط قوت و ضعف هر کدام را شرح خواهیم داد. اولین قدم قبل از ورود به هر بازاری، شناخت کامل و آشنایی با جزئیات آن است. فرض کنید شما قصد خرید مسکن دارید؛ به چه نکاتی توجه میکنید؟ محله، همسایهها، دسترسی، ترافیک، امنیت، قیمت و سایر عوامل. پس از بررسی این موارد شما تصمیم به خرید میگیرید.

برای ورود به بازار بورس و خرید سهام نیز باید به صورت دقیق، شرکت مورد نظر را بررسی کرد و نباید صرفا با توصیههای اشخاص مختلف یا سیگنالهای موجود در فضای مجازی خرید و فروش کرد. چه بسا افرادی که یکشبه تمام پسانداز و سرمایه خود را با این توصیهها از دست دادهاند. شناخت دقیق از نوع فعالیت، محصول نهایی، بازارهای فروش، سود نقدی سالانه، وضعیت شرکت نسبت به صنعت، بررسی صورت وضعیت مالی، ترازنامه و در نهایت بررسی قیمت سهام، موارد بسیار مهمی هستند. در کنار این موارد، استفاده از روشهای تحلیل تکنیکال شامل الگوهای قیمتی، نسبتهای فیبوناچی، امواج الیوت و استفاده از اسیلاتورها و اندیکاتورها میتواند به ورود در نقطه بهتر کمک کند.

تحلیل تکنیکال

این شیوه یک روش تجزیهوتحلیل فنی از طریق مطالعه رفتار قیمت و حجم سهام در گذشته است. بنا بر مطالعات انجام شده، نمیتوان با قطعیت گفت که استفاده از پیشینه تاریخی و نمودار قیمت در آینده نیز تکرار خواهد شد. چرا که اصولا قیمتهای سهام پیشبینیپذیر نیستند. از این رو بسیاری از افراد دانشگاهی تحلیل تکنیکال را شبهعلم توصیف کردهاند.

به بیانی ساده تحلیل تکنیکال بر سه اصل بنا شده است:

۱- همه چیز در قیمت وجود دارد

۲- روند قیمتها مشخص است

۳- تاریخ تکرار میشود

همه چیز در قیمت وجود دارد

طبق نظر افرادی که از تحلیل تکنیکال استفاده میکنند همه موارد اعم از عوامل کلان اقتصادی، عوامل مرتبط با صنعت، موارد درونی شرکت و همچنین روانشناسی بازار در قیمت نهفته است.

روند قیمتها مشخص است

اصولا روندها سه دستهاند؛ صعودی، نزولی و خنثی. روند قیمت را میتوان با استفاده از ابزارهای تکنیکالی شامل میانگین متحرک، حمایت و مقاومت تا حدودی پیشبینی کرد.

تاریخ تکرار میشود

طبق اصول روانشناسی بازار، احساسات، هیجانات و در نهایت رفتار سهامداران خرد پیشبینیپذیر است و در قیمت، این احساسات و تصمیمات بروز میکند.

ابزارهای تحلیل تکنیکال

الگوهای هارمونیک

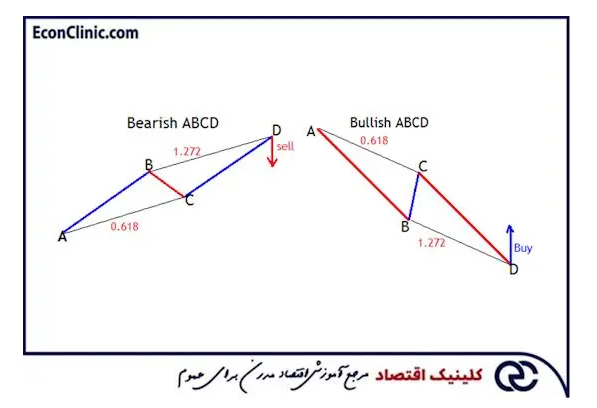

الگوی هارمونیک ABCD

این الگو یک ساختار قیمتی چهار نقطهای است و میتوان آن را پایهی سایر الگوهای هارمونیک دانست.

الگوی ABCD دارای دو نوع صعودی و نزولی است. در حالت صعودی (نمودار سمت راست) قیمت از نقطه A افت میکند و با رسیدن به نقطه B تغییر روند داده و به نقطه C میرود. در حرکت بعدی تا نقطه D اصلاح خواهد داشت و سپس روند پر قدرت صعودی خود را آغاز خواهد کرد.

در حالت نزولی (تصویر سمت چپ) دقیقا عکس این وضعیت اتفاق میافتد و پس از رسیدن به نقطه D شاهد روند نزولی خواهیم بود.

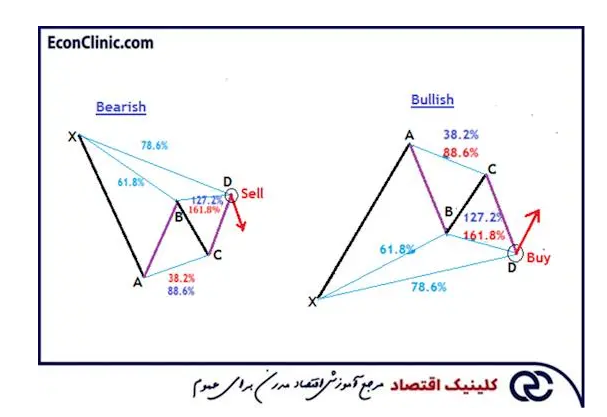

الگوی هارمونیک گارتلی (Gartley)

این الگو بر اساس نسبتهای فیبوناچی افزایش و کاهشهای احتمالی را پیشبینی میکند.

الگوی گارتلی ابتدا توسط آقای گارتلی معرفی شد ولی سطوح فیبوناچی توسط آقای کارنی به این الگو اضافه شد.

الگوی هارمونیک خفاش (BAT)

این الگو از لحاظ ظاهری شباهت زیادی به الگوی گارتلی دارد ولی ابعادشان متفاوت است. همچنین الگوهای دیگری مانند پروانهای، خرچنگ و … نیز وجود دارند.

خطوط فیبوناچی

اعداد فیبوناچی توسط لئوناردو فیبوناچی، ریاضیدان اروپایی ابداع شد. در ادامه مقاله جامع بررسی تحلیل تکنیکال و تحلیل فاندامنتال به توضیح نسبتهای فیبوناچی و کاربرد آن در تحلیل تکنیکال میپردازیم.

نسبتهای طلایی اعداد فیبوناچی در بازار بورس شامل ۰.۲۳۶، ۰.۳۸۲، ۰.۶۱۸، ۱.۶۱۸، ۲.۶۱۸ و ۴.۲۳۶ هستدن. با این اعداد میتوان حد بالا، پایین و مناطق حمایتی و مقاومتی را پیشبینی کرد. برای مثال، اگر قیمت سهمی از هزار تومان به دو هزار تومان برسد، میتوان اعداد فیبوناچی را بر آن اعمال کرد که بهعنوان مثال یک سقوط قیمتی به سطح ۱۷۶۰ تومان برابر با ۲۳.۶ درصد بازگشت از حرکت قیمتی شروع شده از هزار تومان است.

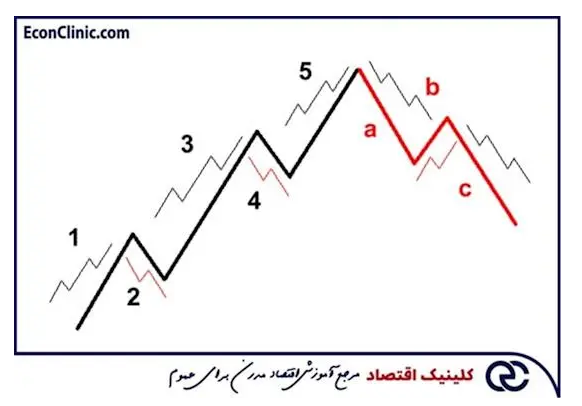

امواج الیوت

نظریه امواج الیوت توسط رالف نلسون الیوت ارائه شد. او یک حسابدار و نویسندهی آمریکایی بود که پس از تحقیق روی نوسانات قیمت، دریافت این تغییرات رفتارها، تکرارپذیر هستند و از الگوهای مشخصی تبعیت میکنند.

این الگو ۵ موج اصلی در روند اصلی حرکت و ۳ موج در جهت اصلاح دارد.

میانگینهای متحرک

ابزاری است که به سرمایهگذار امکان میدهد تا نوسانات قیمتی را حذف کند و دید بهتری از متوسط قیمت و روند آن، داشته باشد.

میانگین متحرک ساده (SMA) و میانگین متحرک نمایی (EMA) از این دسته ابزارها هستند. با بررسی جایگاه فعلی قیمت نسبت به نمودارهای میانگین متحرک میتوان سیگنالهای خرید و فروش بدست آورد.

واگراییها

زمانی که قیمت سهام بر خلاف روند اندیکاتورها و اسیلاتورها حرکت کند، واگرایی اتفاق میافتد که نشاندهنده تغییر روند احتمالی است. واگراییها به دو دسته معمولی و مخفی تقسیم میشوند که هرکدام دارای حالات مثبت و منفی است.

اندیکاتورها

اندیکاتورها شاخصهای آماری هستند که از آنها برای اندازهگیری وضعیت سهام استفاده میشود و یکی از کاربردهای، مشخص کردن واگرایی است. ایچیموکو، Parabolic SAR و میانگینهای متحرک از اندیکاتورهای مهم هستند.

اسیلاتورها

اسیلاتورها نوعی اندیکارتور دارای محدوده (۰-۱۰۰) هستند. به محدوده زیر ۲۰ یا ۳۰ اشباع فروش و بالای ۷۰ یا ۸۰ اشباع خرید گفته میشود. از مهمترین اسیلاتورها میتوان به RSI، MACD و Stochastic اشاره کرد.

تحلیل فاندامنتال (تحلیل بنیادی)

همانطور که در ابتدای بررسی تحلیل تکنیکال و تحلیل فاندامنتال عنوان شد تحلیل بنیادی یا فاندامنتال اشاره به ارزش ذاتی [۳] یک سهم دارد. برای شناسایی این ارزش دادههای مختلفی باید بررسی شوند.

دو مورد از این دادههای مهم عبارتند از:

۱- صورتهای مالی

۲- نسبتهای مالی

صورتهای مالی در تحلیل فاندامنتال

در ادامه به بررسی صورتهای مالی در بررسی روشهای تحلیل تکنیکال و تحلیل فاندامنتال میپردازیم.

ترازنامه

ترازنامه یک گزارش مالی است که در آن میزان حقوق صاحبان سهام و بدهیها شرح داده شده است و میتوان از طریق آن، وضعیت داراییها را بررسی کرد.

به عبارت سادهتر، مجموع بدهیها + سرمایه (حقوق صاحبان سهام) برابر است با مجموع داراییها.

ترازنامه قسمتهای متعددی دارد که در ادامه بخشهایی از آن را بررسی میکنیم:

داراییها

۱- وجوه نقد: پول نقد موجود در سپردههای بانکی

۲- حسابهای اسناد دریافتنی تجاری: مطالبات فروش کالا یا خدمات ازشرکتها و بدهکاران

۳- پیش پرداختها: مبالغی که برای خرید اقلامی مانند مواد اولیه صرف شده است

۴- موجودی مواد اولیه و بسته بندی: مجموع ارزش مواد اولیه موجود در انبار

۵- موجودی کالای در جریان ساخت: ارزش کالایی که در حال ساخت بوده و هنوز به محصول نهایی تبدیل نشده است

۶- موجودی کالای ساخته شده: ارزش کالای آمادهی ارائه به مشتری

۷- حسابها و اسناد دریافتنی تجاری بلندمدت: مبالغی که در آینده و به صورت مستمر به حساب شرکت واریز خواهد شد. مانند پرداخت وام از طرف شرکت به کارکنان و دریافت اقساط آن

۸- داراییهای نامشهود: مانند حق اختراع، برند و سرقفلی

۹- اموال ماشینآلات و تجهیزات: ارزش اموالی مانند زمین، ملک، تجهیزات و …

بدهیها

۱- حسابها و اسناد پرداختنی تجاری: اعتباراتی که شرکت از سایر شرکتها و نهادها دریافت کرده

۲- پیشدریافتها: مبالغی که قبل از تحویل کالا توسط شرکت دریافت شده است

۳- ذخیره مالیات بر درآمد: مبالغ مالیاتی که باید به دولت پرداخت گردد

۴- ذخیره مزایای پایان خدمت کارکنان: مبالغی که شرکت برای تسویه با کارکنان خود باید پرداخت کند

سود و زیان

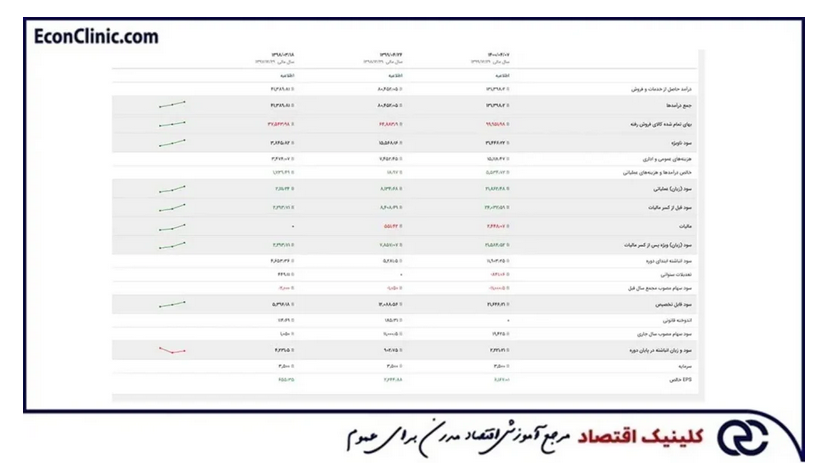

در ادامه معرفی صورتهای مالی در بررسی روشهای تحلیل تکنیکال و تحلیل فاندامنتال صورت سود و زیان را بررسی میکنیم. صورت مالی سود و زیان شامل درآمدها، هزینهها و میزان سود و زیان پایان دوره مالی هر شرکت است. بر اساس حسابداری تعهدی، درآمدها و هزینهها زمانی شناسایی خواهد شد که محقق شده باشند. صورت سود و زیان وضعیت مالی یک شرکت در یک دوره مشخص را بررسی میکند و تفاوت آن با ترازنامه این است که در ترازنامه، وضعیت لحظهای کسبوکار به نمایش گذاشته میشود.

اقلام زیر در صورت سود و زیان اهمیت دارند:

۱- بهای تمام شده کالای فروش رفته: این هزینه شامل تمام هزینههای مستقیم مربوط به تولید مانند مواد اولیه مورد نیاز و دستمزدها است و هزینههای غیرمستقیم (بازاریابی، توزیع و پخش) در آن لحاظ نمیشود.

۲- سود ناخالص (ناویژه): اگر از درآمدهای ناشی از فروش هزینههای مستقیم کسر شود، سود ناخالص به دست خواهد آمد.

۳- حاشیه سود ناخالص: حاصل تقسیم سود ناخالص به درآمدها

۴- هزینههای عمومی و اداری: هزینههایی شامل حقوق و دستمزد کارکنان، اجاره دفتر و …

۵- سود (زیان) عملیاتی: در صورتی که از درآمدها، هزینههای مستقیم و غیرمستقیم کسر شوند، عدد باقیمانده نمایانگر سود یا زیان عملیاتی است. میتوان گفت این عدد وضعیت کلی کسبوکار را نشان میدهد.

۶- سود خالص: مبلغی است که پس از کسر سود نقدی تقسیمی سهام به دست میآید.

جریان وجوه نقد

به صورت کلی جریان وجوه نقد، وضعیت نقدینگی فعالیتهای شرکت در بازار بورس را نشان میدهد و مشخص میکند وجه نقد از چه منبعی تامین و در چه فعالیتی مصرف شده است. این صورت مالی شامل موارد زیر است:

۱- خرید داراییهای مشهود مانند زمین و ملک

۲- خرید داراییهای نامشهود مانند حق امتیاز یا سرقفلی

۳- جریان فعالیتهای تامین مالی و سرمایهگذاری

۴- همچنین وجوه نقد حاصل از فعالیتهای عملیاتی.

نسبتهای مالی

در ادامه بررسی روشهای تحلیل تکنیکال و تحلیل فاندامنتال برای تکمیل مباحث مرتبط با تحلیل فاندامنتال نسبتهای مالی را بررسی خواهیم کرد. مقایسه و سنجش نسبتهای مالی در کنار صورتهای مالی، دقت انتخاب سهم مناسب برای سرمایهگذاری را افزایش میدهد. در ادامه برخی از مهمترین نسبتهای مالی را معرفی میکنیم.

حاشیه سود عملیاتی

به نسبت سود عملیاتی به فروش، حاشیه سود عملیاتی میگویند. در تحلیل بنیادی بالا بودن این نسبت، نشاندهندهی توانایی شرکت در سودآوری و کنترل هزینههاست. شرکتهایی مانند گوگل و اپل که دارای برندهای معتبری در دنیا هستند همواره حاشیه سود مناسب و البته نسبتا ثابتی دارند. علت دیگر بالا بودن حاشیه سود میتواند انحصار [۴] در حوزه فعالیت شرکت باشد. فرضا اگر یک شرکت دارویی، انحصار تولید داروی خاصی را داشته باشد به دلیل رقابتی نبودن بازار، حاشیه سود آن بالا خواهد بود.

نسبت آنی

نسبت آنی (Quick Ratio) توانایی شرکت در انجام تعهدات کوتاهمدت توسط داراییهای نقدی را نشان میدهد و فرمول محاسبه آن به شکل زیر است:

(داراییهای جاری) – (موجودی انبار) ÷ (بدهیهای جاری)

اگر این نسبت، بالاتر از ۱ باشد نشاندهندهی توانایی شرکت در بازپرداخت بدهیهای کوتاهمدت است. اگر پایینتر از یک باشد حکایت از وضع نامناسب مالی شرکت دارد. البته به این معنا نیست که شرکت به زودی ورشکسته میشود چرا که راههای مختلفی برای تامین مالی وجود دارد ولی میتوانند نگرانکننده باشد.

نکته: بالا بودن بیش از حد نسبت آنی دو علت ممکن است داشته باشد. مورد اول اینکه نقدینگی بالایی در شرکت موجود است و یا اینکه مطالبات بیش از حدی وجود دارد که در هر دوصورت نشاندهنده ضعف مدیریتی است.

نسبت جاری

نسبت جاری (Current Ratio) یکی دیگر از نسبتهای مهم مالی است که از تقسیم داراییهای جاری بر بدهیهای جاری بدست میآید که نشاندهندهی توانایی شرکت در بازپرداخت بدهیهای کوتاهمدت از طریق داراییهای جاری است. این عدد باید نزدیک به ۱ باشد.

تفاوت نسبت آنی و نسبت جاری در تحلیل بنیادی، این است که نسبت آنی سختگیرانهتر و دقیقتر شرکت را بررسی میکند.

نکته: اگر دو نسبت فوق در طول چندین سال به یک اندازه و ثابت باشند نشان دهنده ثبات شرکت است ولی اگر این فاصله بیشتر شود میتوان احتمال این را داد که شرکت موجودی زیادی در انبار دارد (فروش ضعیف) و اگر نسبت آنی کمتر از جاری شود ممکن است میزان تولید یا موجودیهای اولیه هماهنگ نباشد.

نسبت بدهی

نسبت بدهی، نشاندهندهی توانایی شرکت در بازپرداخت بدهیها به وسیله کل داراییهای موجود است و از تقسیم کل بدهیها بر کل داراییها بدست میآید. هرچقدر این عدد کمتر از ۱ باشد نشاندهندهی توانایی مالی بیشتر شرکت است.

نسبت P/E

یکی از نسبتهای مهم و پرکاربرد در تحلیل بنیادی، P/E است که از تقسیم قیمت هر سهم بر سود هر سهم بدست میآید که نشاندهنده انتظار سرمایهگذاران از بازده سهم است. به زبان ساده یعنی اینکه سرمایهگذار برای هر یک ریال بازدهی، چند ریال حاضر به سرمایهگذاری است. در نتیجه هرچه P/E کمتر باشد احتمال اینکه این سرمایهگذاری ارزشمندتر باشد بیشتر است.

نسبت P/B

P/B یا ارزش دفتری، حاصل تقسیم قیمت سهام بر ارزش اسمی شرکت است. این نسبت نشان میدهد که قیمت سهمی که در بازار وجود دارد از ارزش حسابداری یا اصطلاحا دفتری، کمتر است یا بیشتر. هرچه P/B پایینتر باشد، آن سهم ارزندهتر است.

نسبت P/S

به نسبت قیمت بازار تقسیم بر فروش خالص گفته میشود. هر چه این میزان پایینتر باشد یعنی سهم برای سرمایهگذاری ارزندهتر است.

نسبت PEG

از تقسیم P/E بر رشد EPS نسبت PEG [۵] بدست میآید و از آن برای تعیین ارزش سهام از این نسبت استفاده میشود. این نسبت به دلیل اینکه از رشد درآمد در محاسبات استفاده میکند از P/E دقیقتر است. هرچه میزان نسبت PEG کمتر باشد نشاندهندهی این است که قیمت سهام کمتر از ارزش ذاتی خود است.

جمعبندی

برای سرمایهگذاری موفق در بازار بورس باید از تمام ابزار موجود بهره جست. استفاده همزمان از تحلیل تکنیکال و تحلیل فاندامنتال درصد موفقیت را بالا خواهد برد. تجربه نشان داده است کسانی که تنها با تکیه بر تحلیل تکنیکال اقدام به فعالیت در بازار بورس کردهاند، شاید در کوتاهمدت و در روندهای صعودی بازار، سود کرده باشند ولی در ریزشهای شدید بورس مانند سال ۱۳۹۹، بیشترین ضرر را متحمل شدهاند.

منبع: کلینیک اقتصاد

پایان/

نظر شما