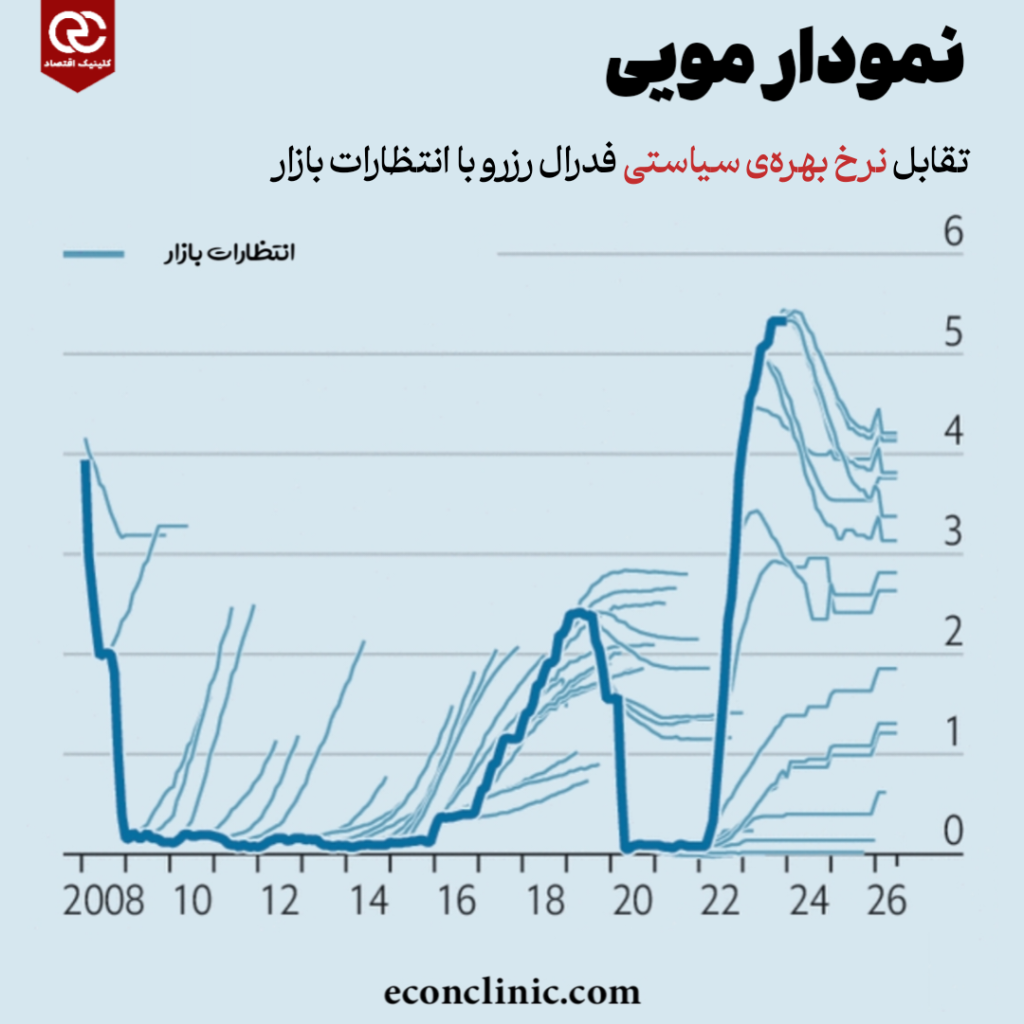

دیباچه: تعریف نمودار مویی

بازار نرخ بهره دارای یک راز نه چندان جذاب است که فعالان بازار به آن نمودار مویی (hairy chart) میگویند. بدنهی اصلی نمودار از یک منحنی ضخیم تشکیل شده که در طول زمان روی محور افقی (X) امتداد مییابد. این منحنی همان نرخ بهرهی سیاستی بانک مرکزی (Federal Reserve’s policy rate) است. از بدنهی این منحنی ضخیم تعداد زیادی خطوط مویی نازک خارج شده و بیانگر مسیری است که بازار به طور کلی انتظار دارد نرخ های بهره در آینده طی کنند.

با دیدن این نمودار دو فکر به ذهن شما خطور میکند:

اول اینکه شاید تصور کنید فردی از یک ریاضیدان خواسته است که یک هیولای دریایی رسم کند.

تصور دوم آنکه گویا عقل جمعی برخی (collective wisdom) از باهوشترین و حرفهای ترین سرمایه گذاران و معامله گران جهان از پیشبینی روندهای حرکتی نرخهای بهره عاجز ماندهاند.

آغاز تورم

از زمانی که تورم در سال ۲۰۲۱ شروع به افزایش کرد بیشتر این پیشبینیها، که در همان راستای نرخ بازار بودند، اشتباه از آب درآمدند. این پیشبینیها ، یا تمایل بانک مرکزی برای بالا بردن نرخها را کمتر از واقعیت برآورد میکردند یا در تخمین زمان شروع کاهش نرخهای بهره توسط فدرال رزرو عجله داشتند. پس چه فکری میکنید اگر بازار نرخ بهره، دوباره، نسبت به تسهیل شرایط سیاست گذاری پولی عجولانه قیمتگذاری کند؟

این بار شرایط به یک دلیل مهم متفاوت است. سال گذشته سرمایهگذاران روی کاهش نرخهای بهره شرط بسته بودند و با این کار، خودشان را در تقابل با بانک مرکزی قرار دادند که مسئولان تعیین نرخ در فدرال رزرو مانند ایشان نمیاندیشیدند. بالاخره در دسامبر امسال بانک مرکزی تغییر موضع (pivot) داد و جرمی پاول (ریاست فدرال رزرو) اعلام کرد که روند کاهشی نرخهای بهره مورد بحث قرار گرفته است. درحالی که مقامات رسمی کاهش سه مرحلهای نرخ های بهره را در سال ۲۰۲۴ پیش بینی میکنند (در مجموع ۰/۷۵ درصد)، بازار پا را فراتر گذاشته و در حال پیشخور کردن کاهش پنج یا شش مرحلهای تا پایان امسال است. این دفعه اما بازار و بانک مرکزی در تقابل نیستند و هر دو در یک مسیر قرار گرفتهاند. از آنجایی که تورم کاهش چشمگیری داشته، آقای پاول با راحتی بیشتری میتواند سیاستهای تسهیل پولی (doveish) را در پیش بگیرد. هزینه های مصرف کننده تنها ۳/۴ درصد افزایش را در سال منتهی به دسامبر نشان میدهد، در حالی که این رقم برای مدت مشابه پارسال ۶/۵ درصد بوده است.

با این حال، تجربه سالهای گذشته به ما نشان داده که سرمایه گذاران چه اشتیاق زیادی به کاهش نرخ ها داشته و چگونه این شوق آنها را به اشتباه انداخته است. بنابراین ارزش این را دارد که در نظر بگیریم آیا سرمایهگذاران دوباره همان اشتباه را تکرار می کنند یا نه. اینگونه که به نظر میرسد، فعلا جهانی که در آن نرخ های بهره برای مدت طولانیتری بالا باقی بماند، راحت تر متصور است.

اما همین شوکهای مساعد خودشان در حال محو شدن هستند. زنجیره هایی تأمینی که به تازگی مرتب و منظم شده بودند دیگر نمیتوانند در این شرایط خوشایند باقی بمانند. نرخ مشارکت (بخشی از جمعیت که نیروی کار به حساب میآید) در ایالات متحده از ۶۰ درصد در آپریل ۲۰۲۰ به ۶۳ درصد در آکوست ۲۰۲۳ افزایش یافته، ولی از آن زمان این رشد ادامه پیدا نکرده است. در ضمن، روند کاهشی قیمت های انرژی از ابتدای سال گذشته متوقف شده است. از طرفی تشدید خشونت ها در خاورمیانه و احتمال کشیده شدن بیشتر آمریکا و اسرائیل به درگیری با نیروهای نیابتی و متحدان تحت حمایت ایران (که تولید کنندهی نفت است)، میتواند محرکی برای رشد مجدد قیمتهای انرژی باشد. این شرایط ایجاب میکند سیاست گذاری پولی اگر قرار باشد تورم روند کاهشی خود را حفظ کند کارهای بیشتری برای انجام داشته باشد.

همزمان با توقف نرخ مشارکت در آمریکا، دستمزدها کماکان به رشد خود ادامه میدهند. بر اساس گزارش فدرال رزرو آتلانتا، در سه ماههی چهارم ۲۰۲۳ متوسط درآمد ساعتی در این کشور نسبت به مدت مشابه پارسال ۵/۲ درصد رشد داشته است. بعد از تعدیل نرخ دستمزد با تورم، مشخص میشود که این برآورد بسیار بیشتر از متوسط رشد بلند مدت بهرهوری نیروی کار بوده که از زمان بحران بزرگ مالی در سال ۲۰۰۷ تا ۲۰۰۹ اندکی بالاتر از ۱ درصد را نشان میدهد.

پس زمینههای سیاسی

همین شکاف بین رشد بهرهوری و دستمزدها با فرض ثبات سایر شرایط، محرکی برای افزایش قیمتها خواهد بود. این وضعیت، توجیه کاهش نرخها را برای بانک مرکزی سخت تر میکند. بنابراین، اینکه ممکن است نرخها بالا بمانند، حتی با نادیده گرفتن پسزمینههای سیاسی، قابل قبول به نظر میرسد. بالا ماندن نرخ های بهره در سالی که انتخابات در آن است برای مدیران بانک مرکزی بهای گزافی در پی خواهد داشت که از پرداخت آن ناتوان هستند. خطر تعجیل در تسهیل سیاست گذاری پولی و اجازه به بازگشت مجدد تورم، همانطور که در دههی ۷۰ میلادی اتفاق افتاد، کابوسی است که از همین الان بر فدرال رزرو سایه افکنده است. در طول مبارزات انتخاباتی ریاست جمهوری با حضور دونالد ترامپ، کاهش نرخ ها حتی میتواند تبعات سنگین تری در پی داشته باشد. ناگزیر، اعتراضات عمومی رو به فزونی گذاشته و مردم از اینکه مقامات بانک مرکزی دستورالعمل خود را رها کرده تا در اقتصاد بهبودی مصنوعی و زودگذر ایجاد کرده و با این کار رأی دهندگان را راضی نگه داشته تا در نهایت ترامپ از ریاست جمهوری دور بماند، خشمگین خواهند شد.

و چنانچه آقای ترامپ برنده انتخابات شود، احتمالا سیاست کاهش مالیات از طریق رشد کسری بودجه (deficit-funded tax cuts) را در پیش خواهد گرفت که این سیاست در نهایت منجر به افزایش فشار تورمی و اجبار بانک مرکزی برای رشد نرخها خواهد شد. البته چنین سناریویی فعلاً در حد یک داستان فرضی است و مطمئناُ چیزی نیست که سرمایهگذاران انتظار آن را داشته باشند. با این حال اگر به سابقهی گمانه زنیها در بازار نگاه کنید، دیگر خیالتان چندان راحت نخواهد بود.

فروکش کردن تورم: از رویا تا واقعیت

دلایل کاهش نرخ تورم (disinflation) تا به امروز را در نظر بگیرید. بدون شک افزایش نرخهای بهره در این روند کاهشی مؤثر بوده است. ولی کم رنگ شدن شوکهای طرف عرضه (supply shocks) که باعث رشد قیمتها شده بود، احتمالا دلیل مهمتری است. زنجیرههای تامین گره خورده دوباره از هم باز شدند، کارگران کنار گذاشته شده (به دلیل کرونا) دوباره به نیروی کار اضافه شدند. همچنین قیمتهای فضایی انرژی به حالت عادی برگشتند. به عبارت دیگر، شوکهای منفی زنجیرهی تامین جای خود را به شوکهای مثبت دادند. همین عامل باعث شد که تورم حتی در شرایطی که نرخ رشد اقتصادی مثبت شده روند کاهشی پیدا کند.

فروکش کردن تورم: از رویا تا واقعیت

دلایل کاهش نرخ تورم (disinflation) تا به امروز را در نظر بگیرید. بدون شک افزایش نرخهای بهره در این روند کاهشی مؤثر بوده است. ولی کم رنگ شدن شوکهای طرف عرضه (supply shocks) که باعث رشد قیمتها شده بود، احتمالا دلیل مهمتری است. زنجیرههای تامین گره خورده دوباره از هم باز شدند، کارگران کنار گذاشته شده (به دلیل کرونا) دوباره به نیروی کار اضافه شدند. همچنین قیمتهای فضایی انرژی به حالت عادی برگشتند. به عبارت دیگر، شوکهای منفی زنجیرهی تامین جای خود را به شوکهای مثبت دادند. همین عامل باعث شد که تورم حتی در شرایطی که نرخ رشد اقتصادی مثبت شده روند کاهشی پیدا کند.

منبع: کلینیک اقتصاد

پایان/

نظر شما